Тема 2. Основи с.г. ф’ючерсної торгівлі

1. Економічна сутність строкових біржових інструментів

Торгівля строковими контрактами змінила в свій час торгівлю спотовими або касовими угодами на міжнародних біржах. Зарубіжна практика доводить, що зміни, які відбувались на біржах, були наслідком вимог та побажань учасників біржової торгівлі.

Розуміння торгівлі строковими інструментами на вітчизняному біржовому та позабіржовому ринках формувалось з певними перервами у історичному діапазоні формування і діяльності бірж. Тому і нині вивчення питання термінології та особливостей торгівлі строковими біржовими інструментами носить особливу актуальність.

Сучасний світовий біржовий ринок – це конкурентний майданчик з електронної торгівлі переважно лише строковими біржовими інструментами.

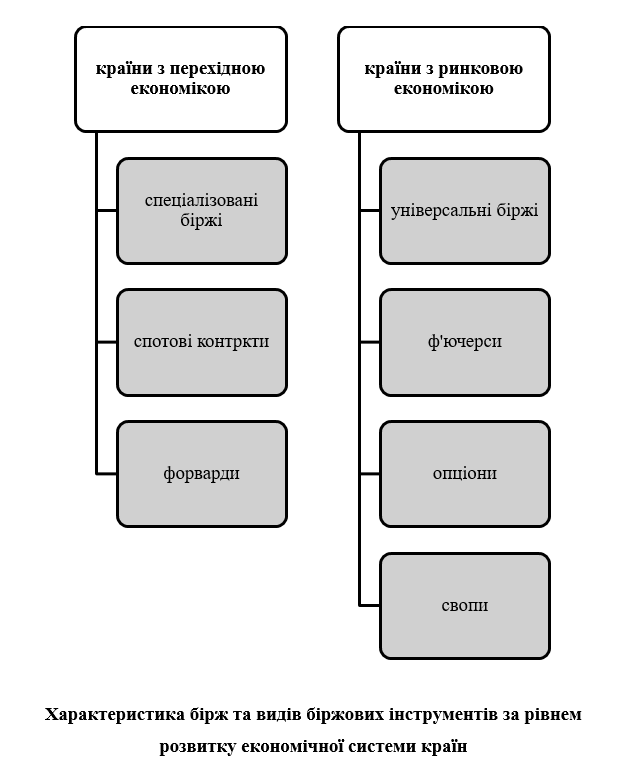

Рівень зрілості ринкової системи характеризується видами біржових контрактів

Як бачимо, існує суттєва різниця між біржовою зрілістю у різних країнах. Так, країни з ринковою економікою нині мають універсальні біржі, які утворились у наслідок біржових об’єднань і поглинань. Тому такі біржі можуть забезпечувати торгівлю різними видами контрактів на товарну та фінансову групу активів. Водночас, біржі країн з ринковою економікою відійшли від торгівлі спотовими та форвардними угодами. Натомість, біржі країн з трансформаційною економікою, зазвичай, знаходяться на нижчому ступені розвитку і торгівлю проводять переважно найпростішими видами контрактів. При цьому, характерною рисою таких бірж є їх вузька спеціалізація. Всі контракти забезпечують поставку активів, адже клірингова система і технологія торгівлі на таких біржах не є достатньо розвинутою.

Строкові біржові інструменти за своєю економічною сутністю описують характеристики біржових контрактів, що мають строковий характер виконання.

На початку угода укладається – це є період заключення угоди. Кінцевий термін виконання контракту теж фіксується у строкових контрактах. Проте, між цими двома періодами існує часовий діапазон.

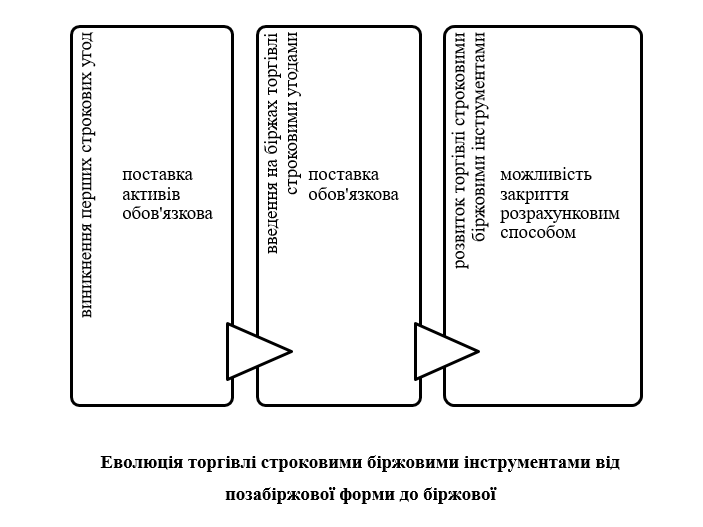

Виникнення строкових інструментів змінило економічну сутність цих угод. Основним рушієм стала стандартизація строкових біржових інструментів. Біржі з метою удосконалення гарантування виконання строкових угод почали застосовувати кліринговий механізм. Його успіх залежав від ліквідності торгівлі строковими інструментами, особливо враховуючи наявний часовий проміжок між укладанням і виконанням. Таким чином, ліквідність торгів можна було досягти лише стандартизацією параметрів біржових строкових інструментів.

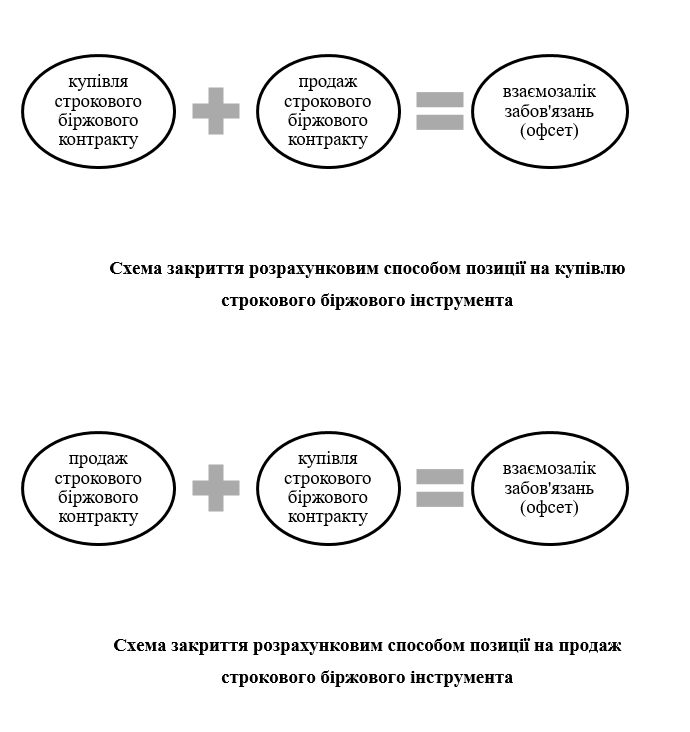

Тривалий період між укладанням та виконанням біржових контрактів вимагав застосування іншого способу з метою ліквідації позиції по строковому біржовому контракту на біржах. З цією метою було впроваджено використання розрахункового способу закриття контракту до закінчення терміну його дії. В даному випадку поставка активу може не здійснюватись.

Закриття позиції розрахунками передбачало наступну схему

Можливість у будь-який час закривати строкові біржові контракти розрахунковим способом прирівняла їх до фінансових інструментів або контрактів фінансового характеру.

У зв’язку з цим, виникла і нова назва строкових біржових інструментів – деривативи. Близько тридцяти років тому, для пояснення економічної сутності біржових строкових інструментів вперше почали використовувати термін «дериватив».

В наукових джерелах перші згадки та аналоги строкових біржових інструментів можна знайти ще тисячі років тому, а термін «дериватив» має відносно незначний період вживання [1, с. 12].

Основними характерними рисами деривативів є не тільки строковість, а й похідність

З метою з’ясування сутності строкових біржових інструментів або деривативів розглянемо класичні визначення даного терміну у наукових та довідкових джерелах

Трактування терміну «дериватив» у словниках

|

№ |

Автор |

Трактування |

|

1 |

Дж. Блек |

дериватив (від англ. Derivative) – це похідний інструмент, вартість якого походить від ціни активу, що лежить в його основі (товару, цінних паперів, валюти) |

|

2 |

В.Ф. Корельський та Р.В. Гаврилова |

дериватив – це договір чи угоду (від лат. Derivatio – відхилення), вартість якої базується на ціні товарів, які лежать в його основі |

|

3 |

Е. Інгліса-Тейлора |

дериватив – це похідний продукт (Derivative product), що містить у собі умовну трансакцію, вартість або ціна якої базується на вартості або ціні активу, що лежить в його основі, включаючи витрати на підтримку позицій |

|

4 |

Л.Ш. Лозовський |

дериватив – це похідний інструмент, операції з яким не пов’язані з прямою купівлею-продажем матеріальних або фінансових активів |

|

5 |

Словник Reuters |

дериватив переважно розглядається, як фінансовий інструмент позабіржового ринку (OTC – Market), який походить від активів, що лежать в його основі |

|

6 |

Комісія з товарної ф’ючерсної торгівлі США |

деривативи – фінансові інструменти, що торгуються як на біржовому, так і на позабіржовому ринках, ціна яких прямо залежить від вартості одного чи декількох активів, якими можуть бути як цінні папери, індекси, боргові інструменти, товари, так і інші деривативні інструменти. Деривативи передбачають торгівлю правами чи зобов’язаннями на визначені активи, але не передбачають прямий трансферт власності |

Більшість науковців також наводять схожі трактування терміну дериватив

Трактування терміну «дериватив» різними авторами

|

№ |

Автор |

Трактування |

|

1 |

Р. МакДональд |

дериватив – інструмент або угода між двома контрагентами, вартість якої визначається ціною іншого активу |

|

2 |

Р.В. Колб та Дж. Халл |

деривативи – це фінансові інструменти, в основі яких лежать більш прості активи, як правило ті, що обертаються на наявному ринку |

|

3 |

А.Б. Фельдман |

“похідність” деривативів виражається через вартість і ціну товарів, що лежать в основі даних інструментів, які дозволяють реалізувати право, матеріалізоване в них, із терміном виконання в майбутньому |

|

4 |

С. Вайн |

деривативи або похідні інструментів – інструменти, ціна яких залежить від зміни цін на інші активи (нафту, золото, сільськогосподарську продукцію). |

|

5 |

В.А. Галанов |

дериватив – це “...контракт, який укладається сторонами, які вступають між собою у певні відносини, що звичайно не прописані у вихідному контракті, а задані окремо від нього і є різного роду механізмами торгівлі і розрахунків по ньому...” |

|

6 |

Л.О.Примостка |

дериватив – це “похідний фінансовий інструмент, який укладається з метою перерозподілу фінансових ризиків і передбачає попередню фіксацію всіх умов проведення в майбутньому певної операції з інструментами, які є предметом угоди. |

|

7 |

О.М.Сохацька |

деривативи – це інструменти, які виражають ціну похідну від ціни базового активу. Крім того, вона використовує поняття строковий інструмент – контракт на купівлю-продаж базового фінансового інструменту у майбутньому. |

По-перше – це ступінь похідності, адже дериватив виражає вартість або ціну іншого активу, він є каркасом базового активу і виражає на нього ціноутворення.

По-друге – це строковість. Інколи деривативи починають торгуватись за декілька років до настання експірації (кінця терміну дії). Тому така риса робить їх цікавими для спекулянтів, адже вони за тривалий час можуть постійно корегувати прогнози цін на різні активи.

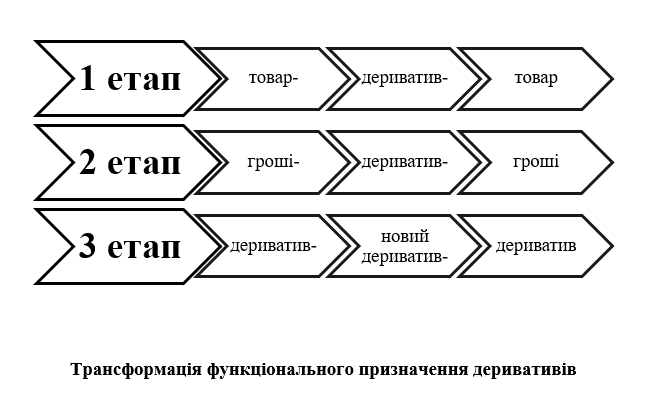

Цікаві трансформації у сутності деривативів навела Л.Ф. Ібрагімова, яка на прикладі загальновідомого постулату: “товар – гроші – товар” перефразувала зміну сутності та еволюцію використання деривативів .

Перший етап був властивий для давніх історичних часів, коли в обігу зустрічались товарообмінні операції.

Другий етап описує сучасний стан біржових деривативів низько розвинутих біржових ринків.

Третій етап описує сучасний стан високо розвинутих біржових ринків фінансових інструментів.

Саме слово «дериватив» у вітчизняній практиці на початку приживалось досить тяжко, адже як і більшість біржових термінів – це слово використовується як анлійська калька. Тому найчастіше можна було зустріти інше поняття – похідний фінансовий інструмент.

Разом з тим, слово «дериватив» має латинське походження (derivatus – відведений, derivatio –відхилення). Як і в багатьох мовах «дериватив» з англійської мови (Derivative) перекладається також, як похідний або похідна (функція) [1, с. 13-16].

В національному законодавстві також зустрічається трактування деривативу у Податковому кодексі України, де “дериватив – це стандартний документ, що засвідчує право та/або зобов’язання придбати або продати цінні папери, матеріальні або нематеріальні активи, а також кошти на визначених ним умовах у майбутньому. Стандартна (типова) форма деривативів та порядок їх випуску та обігу встановлюються законодавством” [2].

Строкові біржові інструменти або деривативи нині є досить поширеними похідними інструментами, які часто носять фінансові риси у залежності від зобов’язань чи прав, які ними розповсюджуються.

Жодна біржа у світі нині не обходиться без торгівлі строковими біржовими інструментами, особливо ф’ючерсами та опціонами. Строковість та похідність зробила ці інструменти досить поширеними у практиці інвесторів, хеджерів та спекулянтів. Крім того найліквіднішими є саме біржові строкові інструменти через стандартні параметри угод.

Хеджування не можливо виконати без участі в ньому строкових біржових контрактів. Тому розглянемо основні види строкових біржових інструментів.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу