Тема 3. Хеджування: теорія і практика. Види хеджування.

2. Довге хеджування.

У світовій практиці функціонування біржового ринку загальноприйнятими є два види хеджування :

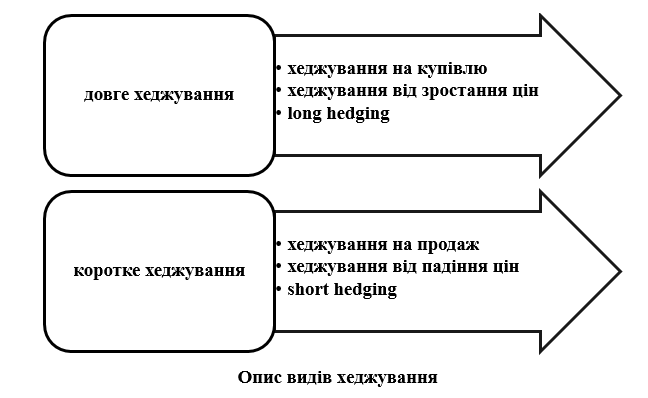

- хеджування купівлі (довге);

- хеджування продажу (коротке).

Розглянемо особливості застосування довгого і короткого хеджування.

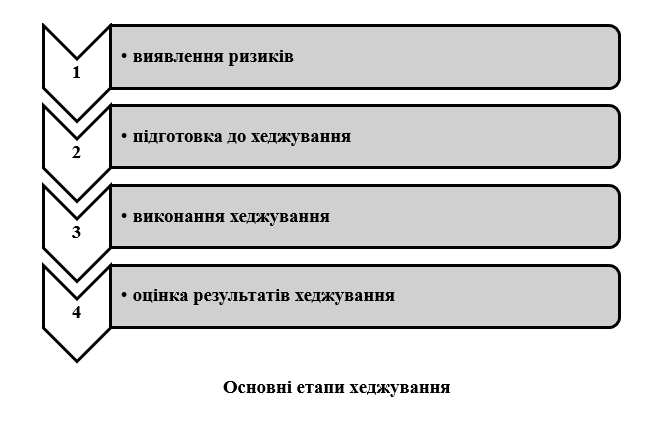

В обох випадках хеджування передбачає декілька етапів підготовки і виконання страхування цінових ризиків [6, с. 161-165].

Перший етап передбачає оцінку впливу ризиків на суб’єкт хеджування. На першому етапі можна визначити які види фінансових ризиків потрібно буде хеджувати, адже найчастіше ринкові суб’єкти товарних ринків потребують хеджування цінових змін або валютних коливань. Якщо ж суб’єкт працює на фінансовому ринку, то це можуть бути і відсоткові або кредитні ризики [6, с. 161-165].

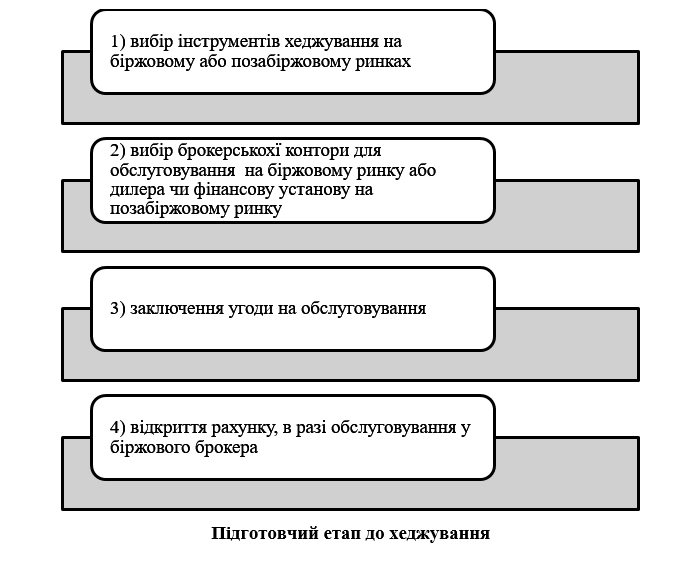

Другий етап включає дії хеджера, спрямовані на підготовку до проведення хеджування своїх позицій. Цей етап визначає доцільність проведення хеджування з допомогою ф’ючерсів або опціонів на ф’ючерси. Складається кошторис можливих витрат на хеджування за умов розгляду різних інструментів. Даний етап включає декілька дій з боку хеджера [6, с. 161-165]:

- Вибір інструменту для хеджування. Існує декілька варіантів використання строкових інструментів (деривативів) біржового та позабіржового ринків.

- Вибір посередника. Для виконання хеджування обов’язково знайти брокера, який буде обслуговувати виконання угод на біржовому ринку або дилера в разі укладання угод на позабіржовому ринку або іншу фінансову установу, наприклад банк, якщо укладати валютні форварди.

- Заключення угоди на обслуговування. Кожен посередник здійснює свою діяльність виключно на правових засадах, отримуючи за свої послуги комісійні.

- Відкриття рахунку. Якщо хеджер буде здійснювати хеджування на біржовому ринку, він повинен мати розрахунковий рахунок для здійснення клірингових розрахунків.

Третій етап передбачає здійснення хеджування. Цей етап на практиці застосовує підготовану хеджову стратегію. Визначає кількість активу необхідну для хеджування та кількість біржових контрактів. Досить часто, якщо суб’єкт ринку займається активом, що не є поширеним біржовим активом, наприклад насіння соняшнику, тоді виникає потреба у підборі схожого за кореляцією деривативу інших олійних культур, наприклад пальми, сої чи ріпаку [6, с. 161-165].

Четвертий етап. Оцінка ефективності проведеного хеджування, що включає оцінку результатів хеджування. Частку відшкодованих збитків, в разі цінової волатильності, а також співставлення з витратами на проведення хеджування.

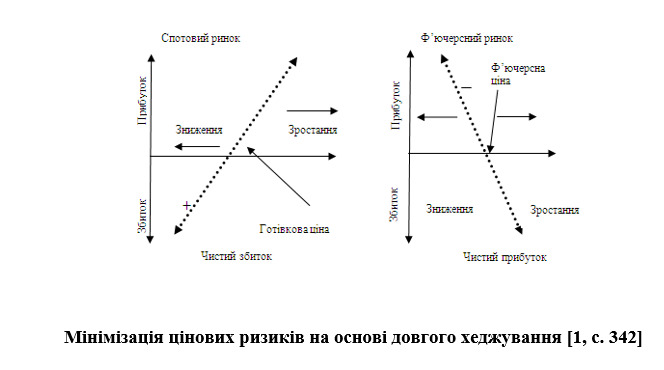

Довге хеджування або довгий хедж – управління ціновими ризиками покупця реальних активів, в разі очікуваного зростання цін. Часто називають хеджування від зростання цін.

Довге хеджування – це механізм мінімізації цінових ризиків ринкового суб’єкту, який на початковому етапі хеджування не володіє активами, а буде потребувати їх в майбутньому. З метою захисту від цінового зростання хеджер купує ф’ючерс на актив, що буде придбаний в майбутньому і займає довгу позицію по ф’ючерсу і, відповідно, стратегію довгого хеджування. Підвищення ціни на спотовому ринку планується компенсувати прибутком на ф’ючерсному ринку [1, с. 342-343].

Довге хеджування найчастіше використовується посередниками, що мають постійно купувати сировину або напівфабрикати. Довге хеджування має на меті страхування від зростання цін.

З метою кращого розуміння довгого хеджування розглянемо приклад ідеального хеджування, коли відсутній базисний ризик і ціновий ризик повністю покривається позицією хеджування. Хеджер потребує 10 тис. т газойлю (тип пального), але через 2 місяці. Він боїться зростання ціни в майбутньому порівняно з поточною 167 дол. США за т. Проте, купити газойль наперед немає можливості, тому хеджер купує 100 ф’ючерсних контрактів на газойль на біржі [3, с. 386-388].

Приклад довгого хеджуавання без базисного ризику

(ідеальне хеджування при зростанні ціни)

|

Спотовий ринок газойля |

Ф'ючерси на газойль на біржі |

|

1 серпня – Ціна на газойль складає 167 дол. США за т, але не має контракту на купівлю та місця для зберігання.

Тим часом ціна зростає

1 жовтня – Ціна на газойль складає 195 дол. США за т, Відбувається купівля газойлю. |

Хеджер купує 100 жовтневих ф'ючерсів на газойль за ціною 165 дол. США за т

Ціна зростає

Хеджер продає 100 жовтневих ф'ючерсів (100 т) на газойль за ціною 193 дол. США за т і ліквідовує свою позицію |

|

Очікувані втрати = $ 28 /т

|

Ф’ючерсний прибуток = $ 28 /т

|

|

Кінцева купівельна ціна $195/т – $ 28 /т = 167 дол. США за т |

|

Після відкриття довгої позиції за ф’ючерсами на газойль, хеджер тримає її відкритою упродовж двох місяців до настання часу купівлі газойлю на ринку. Як бачимо з прикладу, відбулось зростання ціни на спотовому ринку, чого і очікував, як гіршої ситуації для себе хеджер. За таких умов, щоб не закривати поставкою жовтневий ф’ючерс хеджер до 15 жовтня закриває його у розрахунковий спосіб – офсетом. Так, як ціни спот і ф’ючерс мають кореляційну залежність, тому часто спостерігаються схожі рухи цінових трендів. На час закриття хеджування хеджер купив газойль за підвищеними цінами на спот ринку і одночасно продав за підвищеними ф’ючерсними цінами, отримавши ф’ючерсний прибуток, який у кінцевому випадку покрив його втрати на спотовому ринку. Розглянемо інший приклад, коли ціна в майбутньому знизиться

Приклад довгого хеджуавання без базисного ризику

(ідеальне хеджування при падінні ціни)

|

Спотовий ринок газойля |

Ф'ючерси на газойль на біржі |

|

1 серпня – Ціна на газойль складає 167 дол. США за т, але не має контракту на купівлю та місця для зберігання.

Тим часом ціна падає

1 жовтня – Ціна на газойль складає 155 дол. США за т, Відбувається купівля газойлю.

|

Хеджер купує 100 жовтневих ф'ючерсів на газойль за ціною 165 дол. США за т

Ціна падає

Хеджер продає 100 жовтневих ф'ючерсів (100 т) на газойль за ціною 153 дол. США за т І ліквідовує свою позицію |

|

Очікувані втрати = $ 12 /т |

Ф’ючерсний збиток = $ 12 /т |

|

Кінцева купівельна ціна $155/т + $ 12 /т = 167 дол. США за т |

|

Як і в попередньому випадку, після відкриття довгої позиції за ф’ючерсами на газойль, хеджер тримає її до настання часу купівлі газойлю на ринку. Як бачимо з другого прикладу, відбулось падіння ціни на спотовому ринку, чого не очікував, як гіршої ситуації для себе хеджер. За таких умов, хеджер до 15 жовтня закриває ф’ючерси офсетом. На час закриття хеджування хеджер купив газойль за зниженими цінами на спот ринку і одночасно продав за зниженими ф’ючерсними цінами, отримавши ф’ючерсний збиток – 12 дол. США за т, який у кінцевому випадку приніс додаткові витрати на спотовому ринку. Третій приклад вказує на ситуацію, коли ціни не змінились, що буває досить рідко .

Приклад довгого хеджуавання без базисного ризику

(ідеальне хеджування при відсутності зміни ціни)

|

Спотовий ринок газойля |

Ф'ючерси на газойль на біржі |

|

1 серпня – Ціна на газойль складає 167 дол. США за т, але не має контракту на купівлю та місця для зберігання. Тим часом ціна не змінюється

1 жовтня – Ціна на газойль складає 167 дол. США за т, Відбувається купівля газойлю.

|

Хеджер купує 100 жовтневих ф'ючерсів на газойль за ціною 165 дол. США за т

Ціна не змінюється

Хеджер продає 100 жовтневих ф'ючерсів (100 т) на газойль за ціною 165 дол. США за т і ліквідовує свою позицію |

|

Очікувані втрати = $ 0 /т |

Ф’ючерсний прибуток/збиток = $ 0 /т |

|

Кінцева купівельна ціна $167/т +/- $ 0 /т = 167 дол. США за т |

|

Необхідно зазначити, що у всіх трьох випадках було розглянуто приклади, так званого ідеального хеджування з базисним ризиком рівним 0. Така ситуація описує найвищий ступінь кореляції спотових та ф’ючерсних цін Коефіцієнт кореляції знаходиться на рівні 1. Тобто вихідна ціна - цільова ціна хеджера на момент прийняття рішення про хеджування і кінцева реалізаційна ціна вкінці закриття позицій по хеджуванню однакові.

На практиці така ситуація не трапляється, адже існує велика кількість логістичних відмінностей та інших факторів, що впливають на нерівнозначну цінову динаміку на спотовому та ф’ючерсному ринках.

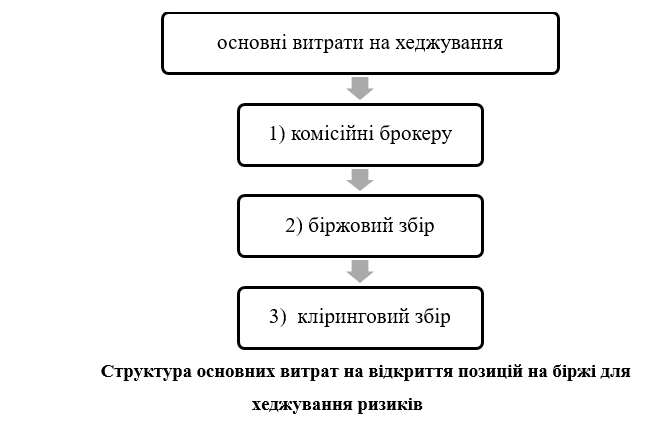

Інший не менш важливий момент полягає в тому, що ми не враховуємо у всіх прикладах розмір понесених втрат, який має наступну структуру:

- комісійні брокеру;

- біржовий збір;

- кліринговий збір.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу