Тема 3. Хеджування: теорія і практика. Види хеджування.

1. Економічна сутність хеджування

Нестабільні умови функціонування та наявність великої кількості ризиків – це притаманні сучасній ринковій економіці характеристики. У загальному, усі суб’єкти товарних і фінансових ринків знаходяться в однакових ризикованих ситуаціях. Одним з організованих ринків, де можна знайти інструменти для управління фінансовими ризиками є біржовий ринок, що забезпечує торгівлю строковими контрактами – ф’ючерсами та опціонами на ф’ючерси.

Механізм управління ризиками за допомогою біржових контрактів називається «хеджуванням».

О.І. Дегтярьова відмічає, що саме біржова торгівля забезпечує можливість зменшити або контролювати ризики шляхом їх перенесення від одних учасників до інших [3, с. 369].

М.О. Солодкий трактує хеджування, як операції страхування цінових ризиків за допомогою торгівлі ф'ючерсними контрактами [1, с. 340].

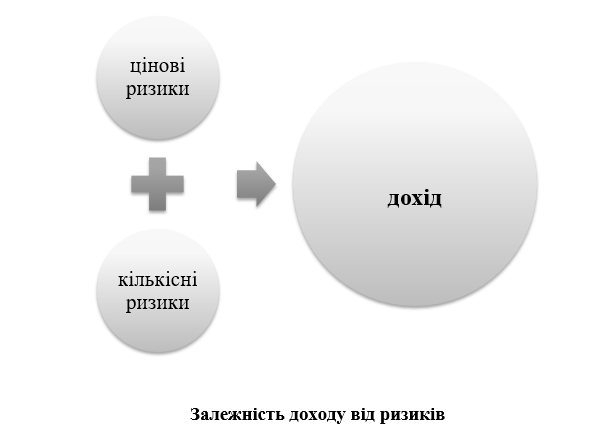

Враховуючи те, що підприємництво – це різноманітні ризики, але не всі ризики можна хеджувати і хеджування може вирішити питання контролю ризиків. Хеджування може бути використаним, в першу чергу, у відношенні ризиків, пов’язаних з несприятливими змінами цін [3, с. 369].

Такі ризики ми відносимо до ринкових або цінових.

Наприклад, фермер вирощує кукурудзу і планує реалізувати її через 9 місяців, проте він не може бути впевнений в ціновій ситуації через такий тривалий проміжок часу. Ціна може змінитись як у сторону зростання, так і в сторону падіння. Якщо ж ціна буде суттєво нижчою, тоді фермер опиниться у складній ситуації і йому необхідно буде продати свою продукцію з понесенням втрат. Якщо така ситуація повторюватиметься не один раз, то фермер може збанкрутувати взагалі. Якщо ж ціна підніметься вище очікувань фермера – він зможе отримати високі прибутки [3, с. 373-376].

У іншому випадку, наприклад авіакомпанія, яка встановлює тарифні ставки на свої перевезення. Тарифи залишаються стабільними тривалий час і не змінюються. Компанія повинна прораховувати свої витрати для того щоб отримувати прибуток. Проте постійно може існувати ризик до зростання витрат і скорочення рівня прибутку. Вартість палива в даному випадку є ключовим елементом витрат компанії і може складати понад 17% усіх витрат. Навіть незначні підвищення цін на пальне відразу скоротять очікуваний прибуток [3, с. 369].

В даному випадку наведені приклади і продавця і покупця, обидва з яких постійно залежать у своїй господарській діяльності від змін цін на ринку. Фермер має цінові ризики зниження цін на його товар, тоді як авіакомпанія має ціновий ризик зростання цін на пальне [3, с. 369].

Обидва наведені приклади можна захеджувати за допомогою строкових біржових контрактів. В обох випадках учасники хеджуватимуть свої очікувані доходи від господарської діяльності. Метою хеджування стає мінімізація або контроль за ціновими коливаннями [3, с. 369].

О.І. Дегтярева також відмічає, що кінцевою метою бізнесу є отримання прибутку. Коливання цін на товари, що продаються або будуть купуватись є тільки одним з джерел коливання доходів і витрат. Вона наводить також випадки, коли зміни в очікуваних доходах можуть відбутись за рахунок змін у кількості вироблених активів [3, с. 369].

Якщо фермер не зміг виростити заплановану кількість урожаю, то навіть правильний ціновий прогноз і успішне хеджування не в змозі забезпечити розмір планованого доходу. Такий ризик прийнято називати – кількісним ризиком. Основна особливість даного виду ризиків полягає в тому, що його не можна захеджувати [3, с. 369].

.

Таким чином, основна мета хеджування – це цілеспрямовані дії з управління ціновими ризиками.

Особливість хеджування також заключається в тому, що навіть такий механізм не є досконалим і не може у всіх випадках забезпечити 100-% страхування зміни цінових коливань, проте лише даний метод нині спроможний забезпечити контроль або управління і оптимізацію цінових ризиків.

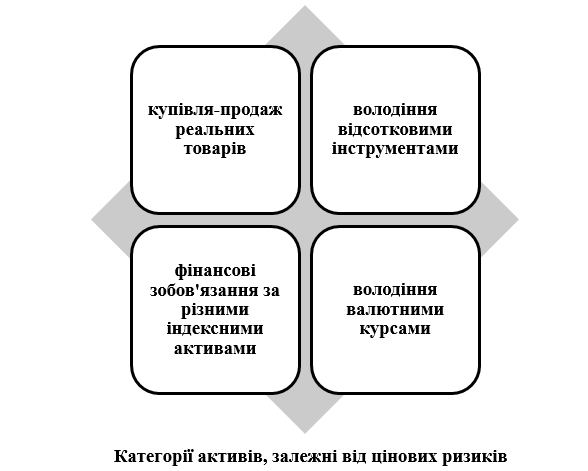

У сучасних умовах цінові ризики можуть стосуватись різних видів діяльності підприємців [3, с. 374-375]:

- Запаси продукції. У даному випадку компанія має активи товарні чи фінансові, які перебувають у її володінні або зберігаються на складі і немає заключених контрактів на їх реалізацію. Тобто в разі падіння цін на ці активи результатом стане втрата доходів компанії.

- Запаси напівфабрикатів. Ця категорія ризиків включає реальні товари, які були перероблені і дещо відрізняються від специфікацій біржових контрактів. Глибока переробка товарів робить хеджування менш надійним методом управління ризиками.

- Майбутня продукція. В дану групу відноситься майбутній урожай або ті товари, що будуть вироблені, але на них ще не укладена угода. В даному випадку ризик падіння цін є досить високим.

- Угоди на купівлю з фіксованими цінами. Іншими словами – це форварди, що поширені на позабіржовому ринку. Дані контракти передбачають обов’язкове прийняття поставки навіть тоді, коли ціни на об’єкт контракту на спотовому ринку будуть значно нижчі, ніж у форварді.

- Угоди на продаж з фіксованими цінами. Ці форварди навпаки створюють ризик для продавців, які збираються в майбутньому поставляти товари, а ціна в майбутньому може зрости, порівняно з форвардною.

- Майбутні закупівлі. Виробники різних товарів, які постійно мають купувати сировину для свого виробництва залежать від майбутнього зростання цін на сировину.

Такі основні ризики на ринку реальних активів – на спотовому товарному ринку. Цінові ризики у загальному відносяться до наступних категорій операцій [3, с. 376-379]:

Необхідно зазначити, що управління ризиками може бути здійснене теоретично не тільки хеджуванням ф’ючерсами та опціонами, а й покриттям існуючих зобов’язань. Наприклад, ризик володіння запасами при зниженні цін може бути покритий за рахунок розпродажі активів або укладання форвардних угод за фіксованими цінами, тоді як ризик підвищення цін може бути покритий шляхом купівлі запасів тепер або через купівлю форвардів з фіксованими цінами [3, с. 376-379].

Вище вказані методи можуть бути практично застосовуваними але не завжди вони ефективні через ряд причин. По-перше, запаси товарів не завжди можна негайно купити або ліквідувати шляхом реалізації. По-друге, форварди за фіксованою ціною є зобов’язаннями, що нелегко відмінити якщо змінились умови ринку. По-третє, форвардні контракти несуть за собою кредитні ризики, які не завжди можна відслідкувати і спрогнозувати. [3, с. 376-379].

Для будь-якого учасника ринку важливим при виборі методу хеджування є наступні фактори [3, с. 376-379]:

- були легкодоступними у використанні;

- не впливали на гнучкість управління;

- не заміняли цінові ризики на кредитні;

- не були досить дорого вартісними.

Ф’ючерси та опціони повністю відповідають вищевказаним вимогам та є високоліквідними інструментами для хеджування ризиків. Кредитні ризики цих контрактів гарантуються через кліринговий механізм, а низька маржа і комісія роблять їх відносно недорогими інструментами [3, с. 376-379]..

Економічна сутність хеджування у більшості випадків зводиться до використання ф’ючерсів і опціонів для зниження цінових ризиків на спотовому ринку [3, с. 376-379].

Хеджування засновано на принципах кореляційного руху цін на спотовому ринку та ф’ючерсному.

Історичне походження хеджування пов’язане тісно з розвитком торгівельної діяльності на аграрному ринку. Хоча, пізніше вкінці минулого століття кардинальні зміни на світовому фінансовому ринку сприяли також і переміщенню елементів хеджування на ринку валютних курсів, цінних паперів та відсоткових ставок. Таким чином, зародившись з торгівлі зерном, хеджування поширилось на інші види фінансової активності [1, с. 340-341].

У термінологічних словниках термін «хеджування» походить від анг. Hedge – це загорожа, бар’єр, захист. Хеджування – це страхування цін і очікуваних прибутків за допомогою ф’ючерсів. Продавець має одночасно реалізовувати товар на ринку реальних активів та паралельно продавати ф’ючерс. Тобто хеджування – це страхування цінових ризиків [5].

Хеджування (англ. hedging) – заходи, спрямовані на страхування фінансових ризиків [4, с. 130].

Базилевич В.Д. наводить визначення хеджування, як дій покупців або продавців, направлених на захист своїх доходів від різних цінових змін у майбутньому. Це механізм використання страхування за допомогою біржової торгівлі. Форма страховки, що може зменшити ризики і забезпечити стабільність умов функціонування ринкової економіки. Хеджування передбачає наявність у володінні певних активів та зайняття позицій на біржах [6, с. 196-197].

Богатко Н. під хеджуванням розуміє діяльність направлену на формування захисного механізму від майбутніх фінансових втрат [6, с. 196-197].

Бригхем Ю. викладає наступне визначення хеджування – це угоди між учасниками на ринку, що знижують ризики [6, с. 196-197].

Галиц Л. визначає хеджування в якості випадку, за якого суб’єкти, які знаходяться під дією ризиків, намагаються уникнути їх, займаючи протилежні позиції по одному чи кількох інструментах хеджування [6, с. 196-197].

Мочерний С. також порівнює хеджування зі страхуванням, спрямованим на зниження ризиків від втрат через укладання двох договорів протилежних один одному [6, с. 196-197].

Камінський А. виражає економічну сутність хеджування у спеціальній конструкції допоміжних операцій. При цьому ціни за обома операціями повинні корелювати між собою [6, с. 196-197].

Мозговий О., який досліджував фондовий ринок описує хеджування, як дії зі страхування цінних паперів від знецінення їх у майбутньому [6, с. 196-197].

Сохацька О. теж визначає хеджування – це страхування цінових і курсових ризиків на основі ф’ючерсної торгівлі на біржах [6, с. 196-197].

Шелудько В. зазначає, що хеджування передбачає укладання строкових контрактів з метою зменшити для учасників ризики майбутніх операцій, при цьому, зменшуючи і розмір очікуваних доходів [6, с. 196-197].

У цілому, механізм хеджування охоплює фінансові ризики і спрямований на страхування від зміни цін на реальні базові активи і заключається у обґрунтуванні управлінських фінансових рішень щодо здійснення стратегічних дій зустрічних операцій купівлі-продажу базових активів і похідних фінансових інструментів [7, с. 197].

Примостка Л. описує хеджування, як діяльність з метою захисту від очікуваних у майбутньому фінансових втрат, що будуть пов’язані з змінами ринкових цін фінансових чи товарних активів. Хеджування може бути засобом стабілізації функціонування бізнесу [8, с. 64].

Хеджування розглядають в якості страхування втрат, зумовлених через несприятливі зміни цін на активи у майбутньому. Основна умова хеджування використання біржових ф’ючерсів, практика торгівлі яких в Україні відсутня [9, с. 178].

Здійснення хеджування допомогає уникати цінових та інфляційних ризиків під час укладання угод на фондових і товарних біржах. Принцип хеджування полягає у зайнятті позицій паралельно на спотовому ринку та ринку біржових ф’ючерсів. При понесенні збитків на спотовому ринку вони можуть компенсуватись за рахунок доходів від біржових операцій. Хеджування – це механізм уникнення фінансових ризиків у разі очікування цінових змін чи нестабільності валютних курсів [10, с. 167-168].

Як бачимо у більшості наукових джерел, хеджування розглядають з двох позицій [6, с. 14-15]:

- Хеджування – це механізм страхування фінансових ризиків;

- Хеджування – це механізм мінімізації цінових та курсових ризиків.

Систематизуючи вище вказані погляди на хеджування, можна стверджувати, що це найефективніший у сучасних умовах метод управління ціновими та курсовими ризиками на товарних, фондових, валютних, відсоткових та інших ринках. Інструментарій для хеджування завжди повинен включати строкові інструменти на той самий актив, який планується захеджувати.

У хеджуванні ризиків основну участь приймають хеджери. Хеджерами можуть виступати всі учасники або суб’єкти ринку, які мають на меті зменшити свою залежність від цінових або курсових коливань і використовують ф’ючерси або опціони.

Хеджерами вважаються учасники, які підлягають впливу ризиків і відповідають наступним принципам [1, с. 340-341]:

- присутність позицій на ринку наявних активів;

- присутність на ринку ф’ючерсів.

Хеджери знаходяться під постійною дією ризикових факторів. Хеджування забезпечує купівлю чи продаж контрактів на строк, ціну яких необхідно застрахувати.

З метою з’ясування хеджування розглянемо на прикладі. Переробник соєвих бобів домовляється про продаж соєвої олії виробнику харчових продуктів через 6 місяців. Тому обидва учасники укладають форвард за фіксованою ціною. Разом з тим, переробник соєвих бобів ще не закупив сировину, яка буде необхідною для виробництва соєвої олії переробник боїться що за ці 6 місяців ціни на соєві боби можуть зрости і він може в результаті втратити частину або навіть увесь дохід [3, с. 377-378].

З метою застрахуватись від цінових зростань на соєві боби, переробник купує ф’ючерс на поставку сої через 6 місяців. Коли приходить час, переробник купує соєві боби на ринку реальних активів по цінах, що піднялись. Проте, так як переробник захеджувався, він може реалізувати свій ф’ючерс з прибутком на біржі. Адже ціни на ф’ючерси також зросли, як і на спотовому ринку. Таким чином, переробник використовує отриманий на біржі прибуток з метою перекриття можливого збитку і отримує після реалізації соєвої олії запланований прибуток [3, с. 377-378].

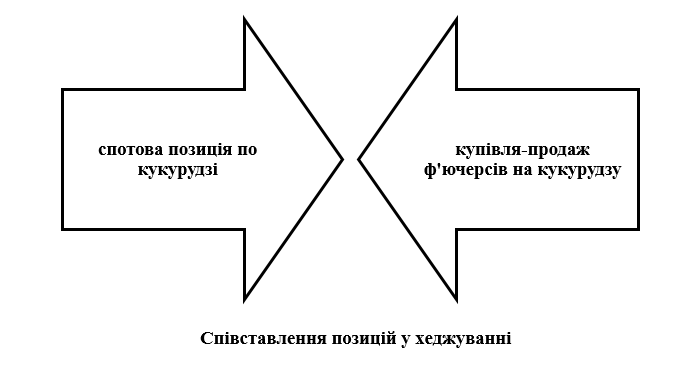

Протилежний випадок, коли наприклад виробник кукурудзи планує захеджувати свої цінові ризики з допомогою ф’ючерсних контрактів. На початку весни, коли виробник тільки планує посів кукурудзи, він закладає очікуваний прибуток вкінці реалізації свого товару у жовтні. Проте, виробник кукурудзи боїться, що на час збору урожаю ціна на ринку значно просяде. Його дії полягають у відкритті ще в березні місяці на біржі позиції на продаж ф’ючерсу на кукурудзу.

Пізніше на момент збору свого врожаю, виробник має зробити дві протилежні позиції. Продати кукурудзу, а також викупити ф’ючерс на біржі. При цьому, якщо ситуація буде близькою до очікувань виробника, то він на спотовому ринку зможе реалізувати свою кукурудзу за нижчими ніж очікував цінами. Ф’ючерсні ціни також знизяться, а отже він викупить ф’ючерс за нижчими цінами, аніж продав.

У результаті ф’ючерсний прибуток може повністю або частково компенсувати втрати виробника.

В обох наведених прикладах хеджування складалось з двох позицій хеджера на ринку реальних активів та на біржовому ф’ючерсному ринку.

Особливістю хеджування є відповідність ф’ючерсних позицій діяльності хеджерів на спотовому ринку .

Отже, хеджери обов’язково купуючи чи продають ф’ючерсні чи опціонні контракти на активи, які вони хочуть захеджувати на спотовому ринку. При цьому, ф’ючерсні позиції будуть тривати до кінця купівлі чи продажу реальних активів.

Особливості ф’ючерсного ціноутворення полягають у прогнозуванні майбутніх цін на реальні активи, тому закономірним є той факт, коли спотові ціни і ф’ючерсні ціни корелюють між собою і рухаються у однакових напрямах.

Така ситуаціє є запорукою успішного хеджування. Чим вищий ступінь кореляції, тим ефективніше буде хеджування цінових ризиків.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу