Тема 3. Хеджування: теорія і практика. Види хеджування.

3. Коротке хеджування

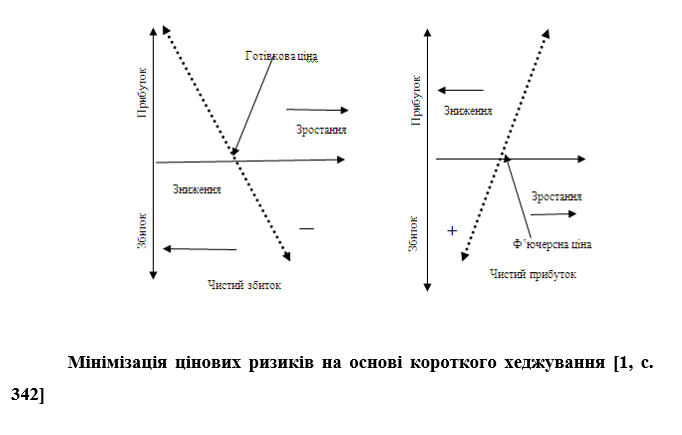

Інший вид хеджування – це коротке хеджування або короткий хедж – управління ціновими ризиками продавця реальних активів, в разі очікуваного падіння цін. Часто називають хеджування на пониження.

Коротке хеджування передбачає поточне або майбутнє володіння базовим активом, який буде реалізований на спотовому ринку або ринку реальних активів. Водночас строкові біржові інструменти використовуються з метою уникнення майбутнього можливого падіння ціни, в разі ситуації, коли в майбутньому відбудеться зниження ціни, ці втрати покриваються отриманим прибутком від позицій на ринку ф’ючерсних контрактів. Приклад такої ситуації економічно обґрунтовано [1, с. 342].

Хеджування продажем завжди передбачає зайняття на біржах коротких позицій, тому і вид такого хеджування дістав назву – «короткий хедж».

Коротке хеджування ефективно використовується як на товарних, так і на фінансових риках. Крім того, як і у випадку з довгим хеджуванням, при короткому хеджуванні хеджери можуть страхувати фіксовані за форвардами ціни. Адже форварди також передбачають поставку активів у майбутньому, а ціни на них формуються дуже часто на початку укладання контрактів.

Розглянемо приклади короткого хеджування з використанням ситуацій ідеального хеджування, коли відсутній базисний ризик і ціновий ризик повністю покривається позицією хеджування. Хеджер виробляє газойль і реалізує його на ринку, тому він хоче захеджувати свої обсяги реалізації кожен місяць. Він боїться падіння цін в майбутньому

Приклад короткого хеджуавання без базисного ризику

(ідеальне хеджування при падінні ціни)

Спотовий ринок газойля | Ф'ючерси на газойль на біржі |

1 серпня – Ціна на газойль складає 170 дол. США за т, але не має контракту на продаж або є форвард з фіксованою ціною

Тим часом ціна падає

1 жовтня – Ціна на газойль складає 155 дол. США за т, Відбувається продаж газойлю. |

Хеджер продає 100 жовтневих ф'ючерсів на газойль за ціною 165 дол. США за т

Ціна падає

Хеджер купує 100 жовтневих ф'ючерсів (100 тис. т) на газойль за ціною 150 дол. США за т і ліквідовує свою позицію |

Очікувані втрати = $ 15 /т

| Ф’ючерсний прибуток = $ 15 /т

|

Кінцева продажна ціна $155/т + $ 15 /т = 170 дол. США за т | |

Виробник пального планує отримати на ринку ціну за свій актив на рівні 170 дол. США за т. Після відкриття короткої позиції за ф’ючерсами на газойль, хеджер тримає її відкритою до настання часу продажу газойлю на ринку. Відбулось падіння ціни на спотовому ринку, чого і очікував виробник. За таких умов, щоб не закривати продажем газойль за жовтневим ф’ючерсом хеджер до 15 жовтня закриває його у розрахунковий спосіб – офсетом.

Приклад короткого хеджуавання без базисного ризику

(ідеальне хеджування при зростанні ціни)

Спотовий ринок газойля | Ф'ючерси на газойль на біржі |

1 серпня – Ціна на газойль складає 170 дол. США за т, але не має контракту на продаж або є форвард з фіксованою ціною

Тим часом ціна зростає

1 жовтня – Ціна на газойль складає 185 дол. США за т, Відбувається продаж газойлю.

|

Хеджер продає 100 жовтневих ф'ючерсів на газойль за ціною 165 дол. США за т

Ціна зростає

Хеджер купує 100 жовтневих ф'ючерсів (100 тис.т.) на газойль за ціною 180 дол. США за т І ліквідовує свою позицію |

Очікувані втрати = $ 15 /т | Ф’ючерсний збиток = $ 15 /т |

Кінцева продажна ціна $185/т - $ 15 /т = 170 дол. США за т | |

На час закриття хеджування хеджер продав газойль за зниженими цінами на спот ринку і одночасно купив за зниженими ф’ючерсними цінами, отримавши ф’ючерсний прибуток, який у кінцевому випадку покрив його втрати на спотовому ринку.

Розглянемо інший приклад, коли ціна в майбутньому знизиться . Як і при зростанні, після відкриття короткої позиції за ф’ючерсами на газойль, хеджер тримає її до настання часу продажу газойлю на ринку. Як бачимо з другого прикладу, відбулось зростання ціни на спотовому ринку, чого не очікував хеджер. За таких умов, хеджер до 15 жовтня закриває ф’ючерси офсетом. На час закриття хеджування хеджер продав газойль за підвищеними цінами на спот ринку і одночасно купив за зниженими ф’ючерсними цінами, отримавши ф’ючерсний збиток – 15 дол. США за т, який у кінцевому випадку приніс додаткові витрати на спотовому ринку. Третій приклад вказує на ситуацію, коли ціни не змінились, що буває досить рідко.

Приклад короткого хеджуавання без базисного ризику

(ідеальне хеджування при відсутності зміни ціни)

Спотовий ринок газойля | Ф'ючерси на газойль на біржі |

1 серпня – Ціна на газойль складає 170 дол. США за т,

Тим часом ціна не змінюється

1 жовтня – Ціна на газойль складає 170 дол. США за т, Відбувається продаж газойлю |

Хеджер продає 100 жовтневих ф'ючерсів на газойль за ціною 165 дол. США за т Ціна не змінюється

Хеджер купує 100 жовтневих ф'ючерсів (100 тис. т) на газойль за ціною 165 дол. США за т і ліквідовує свою позицію |

Очікувані втрати = $ 0 /т | Ф’ючерсний прибуток/збиток = $ 0 /т |

Кінцева продажна ціна $170/т +/- $ 0 /т = 170 дол. США за т | |

Як бачимо коротке хеджування – це ефективний метод управління ціновими ризиками для учасників ринку, які прагнуть у майбутньому реалізувати якість товарні чи фінансові активи.

Окрім класифікації хеджування за позиціями учасників ринку, існує безліч інших класифікаційних ознак. Зокрема, за ступенем покриття хеджованого активу вирізняють.

Повне хеджування – це хеджування, що ґрунтується на потребі у страхуванні цінових ризиків загального обсягу хеджованого активу. Даний вид хеджування повністю оптимізує можливі втрати, пов'язані з ціновими ризиками. Але він є і більш затратним, особливо при використанні ф’ючерсів [11].

Часткове хеджування забезпечує можливість мінімізації ризиків частини хеджованих активів, дозволяючи учасникам ринку встановлювати допустимі для них межі ступеню ризиків [11].

Хеджування може дозволяти використання різних видів строкових інструментів (деривативів). Тому, залежно від видів деривативів існує хеджування:

- хеджування форвардами;

- хеджування ф’ючерсами;

- хеджування опціонами;

- хеджування свопами.

Найперше хеджування набуло поширення на основі використання форвардних угод. Основними особливостями даного виду контракту у сучасних умовах є його використання на позабіржовому ринку. Форварди носять певний унікальний характер, тому для хеджування можуть бути використані. Проте, ця ж риса робить форварди менш ліквідними і привабливими для спекуляції, особливо якщо форвардна ціна фіксується.

Хеджування ф’ючерсами є досить поширеним видом. Біржова торгівля ф’ючерсами має стандартизований характер, тому вона виступає зручним механізмом і для хеджування і для спекуляції.

Хеджування опціонами також досить поширений метод, особливо на біржовому ринку. При цьому, переваги даного методу, порівняно з ф’ючерсним хеджування, – це менші гарантійні вимоги на біржовому ринку.

Хеджування свопами – передбачає використання у страхуванні ризиків своп-контрактів. Цей вид хеджування переважає на позабіржовому ринку, особливо фінансових інструментів, зокрема відсоткових ставок.

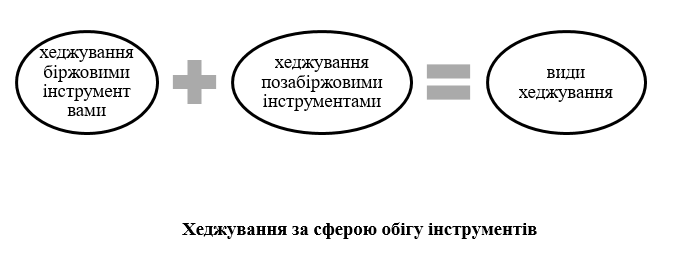

Враховуючи наявність різних сфер обігу біржових інструментів хеджування включає наступні види :

- хеджування біржовими інструментами;

- хеджування інструментами ОТС-ринку.

Хеджування біржовими інструментами носить більш гарантований та прозорий механізм. Крім того, стандартизація параметрів біржових угод робить торгівлю цими інструментами досить ліквідною.

Хеджування позабіржовими інструментами має менш ліквідну форму та носить підвищений ступінь ризиків невиконання угод.

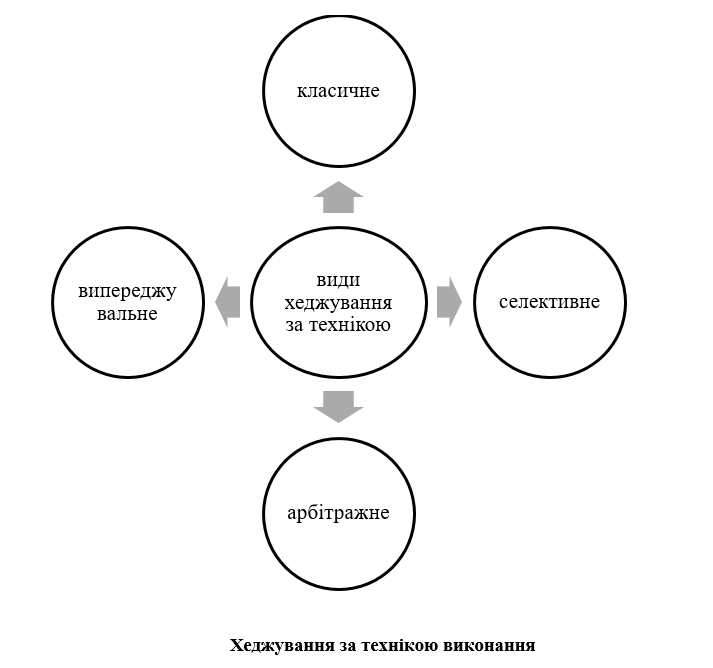

Наступна класифікаційна група видів хеджування за технікою виконання включає :

- класичне;

- селективне;

- арбітражне;

- випереджувальне.

Класичне хеджування полягає у хеджуванні ризиків існуючого об’єкту хеджування на основі використання класичних біржових контрактів, а саме ф’ючерсів або опціонів на ф’ючерси.

Випереджальне хеджування – це хеджування, що передбачає управління ризиків або страхування ризиків тих об’єктів, яких ще не має у наявності хеджера. По-суті, учасник ринку може на майбутнє перестрахуватись від очікуваних цінових змін на майбутні активи.

Селективне хеджування часто застосовується на практиці управління курсових ризиків цінних паперів. Особливість полягає у тому, що угоди на ринку цінних паперів та активи у ф’ючерсних контрактах не завжди співпадають. Селективне хеджування забезпечує страхування тільки тієї частини активів, якими учасник не бажає ризикувати. Крім цього, селективне хеджування є більш гнучким у стратегіях і дозволяє оптимально співвідношувати: дохідність - ризики [11].

Арбітражне хеджування побудована на засадах арбітражних операцій і поєднує співвідношення спредових стратегій у часі і між ринками активів, що підлягають хеджуванню.

Календарне арбітражне хеджування передбачає, як в календарних спредових операціях, відкриття позицій у різні календарні місяці, вибір яких пов'язаний з сезонними коливаннями на ринках активів, наприклад аграрної продукції, енергоресурсів, валютних курсів.

Міжринкове арбітражне хеджування – передбачає використання біржових інструментів на різні взаємозамінні активи.

Комбінована – поєднує вищевказані два види арбітражного хеджування.

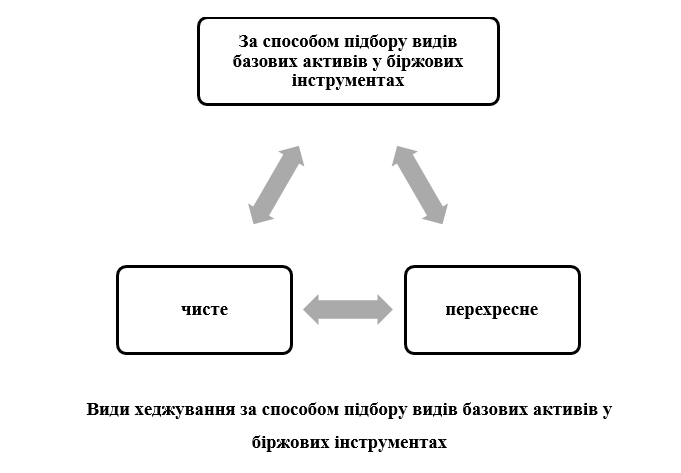

За способом підбору видів базових активів у біржових інструментах виділяють [11]:

- чисте хеджування;

- перехресне хеджування.

Чисте хеджування – це вид хеджування, який передбачає підбір біржових інструментів з базовим активом, що є ідентичним до активів – об’єктів хеджування цінових чи курсових ризиків [11].

Перехресне хеджування – це вид хеджування, що передбачає в разі відсутності або за певних ринкових умов, використання біржових інструментів з альтернативними базовими активами (вони можуть доповнити або замінити базові активи). Яскравим прикладом є хеджування цінних паперів – акцій за допомогою ф’ючерсів на фондовий індекс, який має високий рівень кореляції з курсом акції [11].

Хеджування ризиків є досить поширеним методом управління ціновими ризиками на світових товарних та фінансових ринках. Більшість учасників щоденно застосовують хедж у своїй виробничій чи інвестиційній діяльності. Водночас, практика поширення використання хеджування вітчизняними ринковими суб’єктами досить обмежена через ряд суб’єктивних та об’єктивних факторів.

Хеджування ж є ефективним механізмом, який не тільки забезпечує оптимізацію впливу ризиків на учасників ринку, а й вносить певний елемент стабілізації цін на ринки реальних товарних чи фінансових активів.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу