Тема 5. Хеджувальні стратегії ф’ючерсами на с.г. продукцію

2. Купівельне (довге) хеджування, як засіб захисту від підвищення цін покупців на аграрному ринку.

Купівельна стратегія хеджування або (довге хеджування) на ринку сільськогосподарської продукції має на меті захистити покупця від цінових зростань при здійсненні майбутніх купівель. Необхідно зазначити, що довге хеджування початково передбачає відкриття позиції на купівлю ф’ючерсного контракту, базовим активом якого виступає об’єкт хеджування на спот-ринку аграрної продукції. Купівля ф’ючерсу, по суті, є тимчасовою заміною купівлі сільськогосподарського активу, який довгий хеджер (long hedger) збирається придбати.

Наприклад підприємства, що займаються виробництвом м’яса птиці та яєць багато споживають соєвого шроту для добавок у корми. Витрати на придбання соєвого шроту займають значний відсоток у собівартості майбутньої продукції підприємств галузі птахівництва. Цінові ризики, пов’язані з придбанням соєвого шроту потребують постійного аналізу та пошуку стратегій хеджування, зокрема за допомогою соєвих ф’ючерсів на шрот.

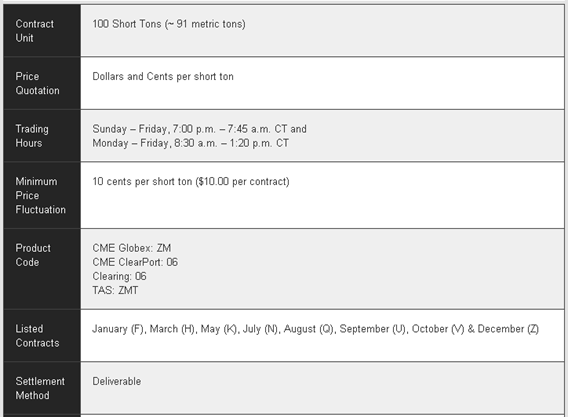

Яскравим прикладом довгого хеджування на аграрному ринку є використання ф’ючерсів на соєвий шрот Чиказької біржі CME Group (табл. 5.9.). Ф’ючерсний контракт на соєвий шрот має специфікацію на 100 коротких тон соєвого шроту або на 91 метричну тону. Основними місяцями виконання є: січень, березень, травень, липень, серпень, вересень, жовтень, грудень.

Котирування контракту відображається в доларах та центах за тонну. Крім того, контракт можу бути виконаний поставкою реального активу.

Таблиця 5.9

Вигляд специфікації ф’ючерсного контракту на соєвий шрот на Чиказькій біржі CME Group

На прикладі виробника продукції птахівництва розглянемо хеджування за допомогою ф’ючерсу на соєвий шрот (табл. 7.10). Так, ще у жовтні виробник планує купити у січні наступного року 100 т соєвого шроту.

Таблиця 5.10.

Співвідношення спот і ф’ючерсної ціни на соєвий шрот

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот по $ 353/т. |

$ 5 (нижче) |

Наявний соєвий шрот у жовтні коштує – $ 348/т. Покупцю ця ціна подобається, але він має купити актив у січні, тому використовує стратегію хеджування і купує ф’ючерс на біржовому ринку за ціною $ 353/т. (табл. 5.11).

Таблиця 5.11

Результат купівельної стратегії хеджування при базисі без змін

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5 (нижче) |

|

|

Січень Купує соєвий шрот за ціною $ 356/т.

|

Продає один січневий контракт на соєвий шрот за $ 361/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 5 (нижче) |

|

|

РЕЗУЛЬТАТ |

$ 8/т прибуток |

без змін |

|

|

наявна купівельна ціна– |

$ 356/т. |

цільова ціна |

$ 348/т. |

|

ф’ючерсний прибуток |

$ 8/т. |

незмінний базис |

$ 0/т. |

|

чиста купівельна ціна |

$ 348/т. |

чиста купівельна ціна |

$ 348/т. |

При зростанні ціни на соєвий шрот і незмінному базисі покупець отримав цільову ціну за рахунок ф’ючерсного прибутку $ 8 за тонну.

Як бачимо, у вище вказаному прикладі отриманий збиток від підвищення ціни на спот-ринку був компенсований прибутком від операцій на ф’ючерсному ринку. При цьому, базис залишився на рівні $ 5 (нижче), як у жовтні, так і на час придбаня соєвого шроту у січні. Виробнику продукції птахівництва прийшлося б купити соєвий шрот на $ 8/т. більше без хеджувальної стратегії. Розглянемо приклад, коли ціна соєвий шрот упаде (табл. 5.12.).

Таблиця 5.12

Результат купівельної стратегії хеджування при базисі без змін

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5 (нижче ) |

|

|

Січень Купує соєвий шрот за ціною $ 340/т.

|

Продає один січневий контракт на соєвий шрот за $ 345/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 5 (нижче) |

|

|

РЕЗУЛЬТАТ |

$ 8/т збиток |

без змін |

|

|

наявна купівельна ціна+ |

$ 340/т. |

цільова ціна |

$ 348/т. |

|

ф’ючерсний збиток |

$ 8/т. |

незмінний базис |

$ 0/т. |

|

чиста купівельна ціна |

$ 348/т. |

чиста купівельна ціна |

$ 348/т. |

У вище вказаному прикладі покупець не зміг реалізувати свою потенційну можливість на спот-ринку соєвого шроту, коли ціна на нього знизилась, адже йому було потрібно заплатити ф’ючерсний збиток у розмірі - $ 8/т. Разом з тим, при незмінному базисі, виробник реалізував свою майбутню купівлю за цільовою ціною, яку він хотів отримати.

Розглянемо випадок, послаблення базису та його вплив на результат хеджування (табл. 5.13).

Таблиця 5.13.

Результат купівельної стратегії хеджування при базисному ризику

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5 (нижче ) |

|

|

Січень Купує соєвий шрот за ціною $ 351/т. |

Продає один січневий контракт на соєвий шрот за $ 360/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 9 (нижче)

|

|

|

РЕЗУЛЬТАТ |

$ 7/т прибуток |

$ 4/т базисний прибуток |

|

|

наявна купівельна ціна+ |

$ 351/т. |

цільова ціна– |

$ 348/т. |

|

ф’ючерсний прибуток |

$ 7/т. |

базисний прибуток |

$ 4/т. |

|

чиста купівельна ціна |

$ 344/т. |

чиста купівельна ціна |

$ 344/т. |

Як бачимо, послаблення базису від $ 5 нижче до $ 9 (нижче) січневого ф’ючерсу на соєвий шрот принесло для хеджера базисний прибуток $ 4/т. Як результат, хеджувальна стратегія забезпечила можливість виробнику продукції птахівництва купити на спот-ринку у майбутньому соєвий шрот навіть вигідніше, аніж він планував. При посиленні базису хеджер купівельної хеджової стратегії має збиток (табл. 5.14).

Таблиця 5.14

Результат купівельної стратегії хеджування при базисному ризику

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5( нижче) |

|

|

Січень Купує соєвий шрот за ціною $ 356/т.

|

Продає один січневий контракт на соєвий шрот за $ 358/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 2 (нижче) |

|

|

РЕЗУЛЬТАТ |

$ 5/т прибуток |

$ 3 базисний збиток |

|

|

наявна купівельна ціна– |

$ 356/т. |

цільова ціна+ |

$ 348/т. |

|

ф’ючерсний прибуток |

$ 5/т. |

базисний збиток |

$ 3/т. |

|

чиста купівельна ціна |

$ 351/т. |

чиста купівельна ціна |

$ 351/т. |

Посилення базису спричинило базисний збиток для хеджера $ 3. Отже, виробник продукції птахівництва придбав соєвий шрот на $ 3/т дорожче.

Зернові трейдери є також потенційними “довгими” хеджерами на ринку сільськогосподарської продукції. Наприклад, експортер пшениці хоче захеджувати майбутню поставку у грудні 1000000 бушелів пшениці за допомогою ф’ючерсних контрактів.

На Чиказькій біржі CME Group продаються ф’ючерсні контракти на пшеницю стандартизовані за кількісними та якісними параметрами (табл. 5.15).

Таблиця 5.15

Вигляд специфікації ф’ючерсного контракту на пшеницю на Чиказькій біржі CME Group

Як бачимо, розмір стандартного ф’ючерсу на пшеницю склав – 5000 бушелів пшениці або 136 метричних тон. Котирування ціни виражається у центах за бушель.

Основними місяцями поставки пшениці за ф’ючерсним контрактом є: березень, травень, липень, вересень, грудень.

Даний ф’ючерс передбачає можливість поставки пшениці в останній місяць виконання.

В липні ф'ючерси на пшеницю коштують $ 6,62/буш. Експортер фіксує ціну пшениці на рівні – 6,62/буш., що на $ 0,10 вище грудневої ціни ф’ючерса на пшеницю. Історичний базис свідчить, що експортер може придбати пшеницю від $ 0,03 до $ 0,06 вище за грудневу ф’ючерсну ціну. Отже, експортер розраховує на отримання прибутку на рівні – $ 0,04 - $ 0,07/буш. Захеджовуючи майбутню реалізацію від підвищення цін на пшеницю, експортер звертається на біржовий ринок і продає 200 ф’ючерсів на пшеницю з метою здійснення довгої хеджувальної стратегії (табл. 5.16).

Таблиця 5.16.

Співвідношення спот і ф’ючерсної цін на пшеницю

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

Жовтень Укладається угода на продаж 1000000 бушелів пшениці |

Купує 200 грудневих ф’ючерсів на пшеницю за $ 6,62/буш. |

$ 0,10 (вище) |

Припустимо, упродовж наступних місяців цінова кон’юнктура залишалась сприятливою для експортера пшениці. У листопаді він придбав свій актив за $ 6,78/буш., тоді як ф’ючерси на пшеницю коштували – $ 6,74/буш. (табл. 5.17).

Таблиця 5. 17

Результат купівельної стратегії хеджування при базисному ризику

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Липень Укладає угоду на продаж 1000000 бушелів пшениці за $ 6,72/буш. |

Купує 200 грудневих ф’ючерсних контрактів на пшеницю за $ 6,62/буш. |

$ 0,10 (вище) |

|

|

Листопад Купує 1000000 бушелів пшениці за $ 6,78/буш. |

Продає 200 грудневих пшеничних контрактів за $ 6,74/буш. і робить залік попередньої довгої ф’ючерсної позиції |

$ 0,04 (вище ) |

|

|

РЕЗУЛЬТАТ |

$ 0,12/буш. прибуток |

$ 0,06/буш. базисний прибуток |

|

|

наявна купівельна ціна– |

$ 6,78/буш. |

цільова ціна– |

$ 6,72/буш. |

|

ф’ючерсний прибуток |

$ 0,12/буш. |

базисний прибуток |

$ 0,06/буш. |

|

чиста купівельна ціна |

$ 6,66/буш. |

чиста купівельна ціна |

$ 6,66/буш. |

Оскільки експортер пшениці був спроможний придбати сільськогосподарський актив на $ 0,04 вище, він планував свій прибуток від торгівлі, тому його купівельна ціна на $ 0,06 стала нижча за реалізаційну.

Довга хеджувальна стратегія на ринку агропродоавольчої продукції значно поліпшує і оптимізує зміни цін в разі їх значного коливання. Навіть при неочікуваному падінні цін хеджування потрібне для оптимізації цінових стратегійй покупців сільськогосподарських активів.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу