Тема12. Ринки факторів виробництва: капітал (2 години) і природні ресурси

3. Інвестиційний попит. Міжчасовий вибір фірми.

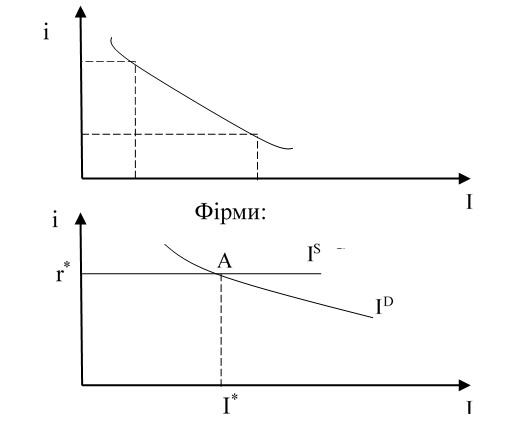

Інвестиційний попит фірми на позичкові кошти визначається бажанням фірми максимізувати прибуток і характеризується співвідношенням між процентною ставкою як ціною позичкових коштів та обсягом інвестицій, який фірма готова отримати за цією ціною при інших рівних умовах.

Інвестиційний попит фірми визначається так:

Коли приймається рішення про збільшення використання обсягів позичкових грошей на одиницю порівнюють додаткові вигоди з додатковими витратами.

Додаткові витрати дорівнюють ціні позиченої грошової одиниці, тобто процентній ставці r. Цю ставку конкурентна фірма сприймає як задану (постійну для будь-яких обсягів позичених коштів).

Додаткові вигоди визначаються нормою віддачі (прибутковості) інвестицій:

∆R – приріст виручки (вигод),

∆С – приріст витрат, пов'язаний з інвестиціями.

Оскільки кількість прибуткових інвестиційних проектів обмежена, то найперші інвестиції є найдохіднішими. Далі при розширенні інвестиційної активності фірма змушена вибирати все менш прибуткові проекти. Тому і виходить, що при збільшенні обсягу інвестицій норма віддачі зменшується:

Спадна норма віддачі (спадний характер є проявом закону спадної граничної продуктивності факторів виробництва) визначає криву інвестиційного попиту.

Поки норма віддачі більша за ринкову проценту ставку (яка для фірми є const), фірма збільшує обсяги інвестицій.

Оптимальний обсяг І* - в точці А при умові і = r. Обсяг інвестицій І > І*буде для фірми збитковим.

Інвестиційний проект звичайно триває кілька років. Якщо розглядати річний проміжок часу, то:

M0 - сума грошей, яка є сьогодні:

Її майбутня цінність FV визначається так:

FV = М0 + М0 × r = М0(1 + r) – формула дисконтованої цінності грошей.

Через два роки:

М0(1 + r)+ (М0(1 + r)) × r = М0(1 + r) ×(1+ r)= М0(1 + r)2

Якщо розглядати не 1 рік, а N років, то

FV = М0(1 + r)N

Існує ще обернений показник – поточна цінність суми грошей МN, що очікується через N років:

- сьогоденна дисконтована цінність (майбутніх грошей).

«Робіть інвестиції, якщо сьогоднішня цінність очікуваних у майбутньому грошей перевищує інвестиційні витрати» (Піндайк.)

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу