Тема 7. ФУНКЦІОНАЛЬНІ МАРКЕТИНГОВІ СТРАТЕГІЇ (В МЕЖАХ МАРКЕТИНГ-МІКС)

2. Система контролю на підприємстві та місце в ній стратегічного маркетингу

Будь-який контроль передбачає наявність певної системи.

Система контролю обʼєднує в собі види контролю

(зовнішній та внутрішній), політику і процедури,

прийняті управлінським персоналом суб’єкта

господарювання для досягнення цілей щодо

забезпечення ефективного ведення господарської.

Кожна система контролю акцентує увагу на різних питаннях та різних етапах виробництва.

Мета систем контролю полягає у підвищенні ймовірності досягнення організаційних цілей та стандартів організацією.

Стратегічний контроль підприємства належить до внутрішнього

контролю.

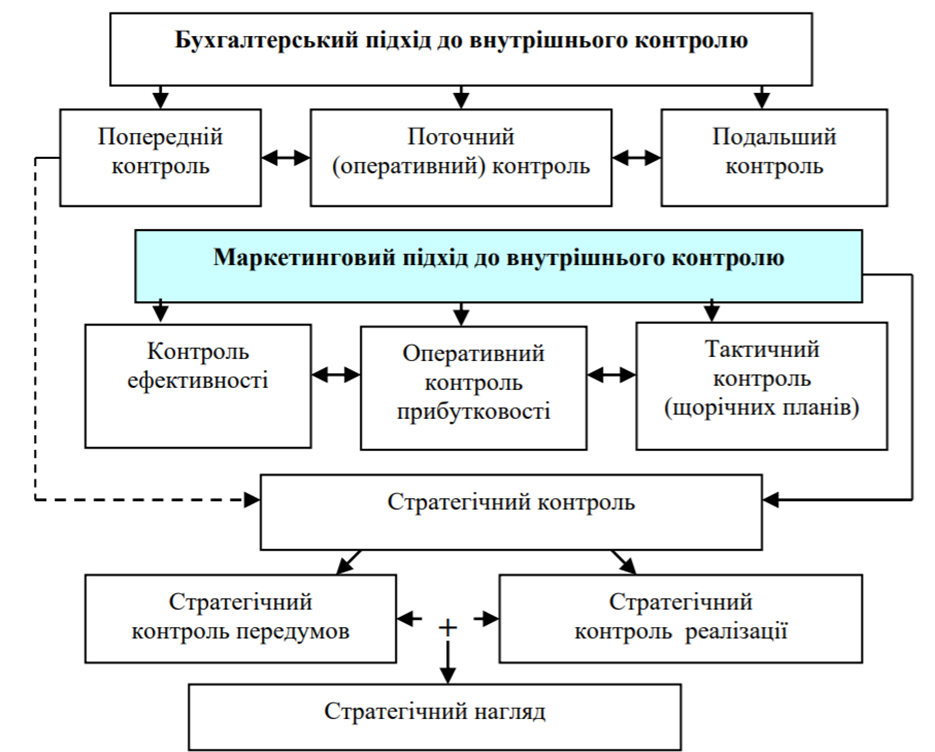

Практика виробила декілька підходів до структури внутрішнього контролю підприємства, серед яких бухгалтерський та маркетинговий.

За бухгалтерського підходу до внутрішнього контролю відносять попередній, поточний (оперативний) та подальший контроль.

Класична система маркетингового контролю охоплює три види (типи) контролю: стратегічний, тактичний і оперативний контроль прибутковості, призначених для спостереження й оцінки ефективності діяльності підприємства, виявлення всіх недоліків і прийняття відповідних заходів.

Ф. Котлер розрізняє чотири види

контролю маркетингової діяльності: стратегічний контроль, тактичний

контроль (контроль щорічних планів), контроль ефективності,

оперативний контроль прибутковості (рис. 7.2).

Рис. 7.2. Види внутрішнього контролю на підприємстві

Внутрішній контроль як функція управління є засобом зворотного зв’язку між об’єктом та органом управління, що інформує про дійсний стан об’єкта і фактичне виконання управлінських рішень.

Внутрішній контроль – це процес, який забезпечує відповідність

функціонування конкретного об’єкта прийнятим управлінським

рішенням і спрямований на успішне досягнення поставленої мети.

Основною його метою є об’єктивне вивчення фактичного стану справ у

суб’єкта господарювання, виявлення та попередження тих факторів і

умов, які негативно впливають на виконання прийнятих рішень і

досягнення поставленої мети, а також доведення цієї інформації до

органу управління.

Стратегічний контроль є однією з головних форм

попереджувального контролю, який передбачає встановлення певної

політики, процедур, правил тощо. Стратегічний контроль не може

існувати без поточного (оперативного) та подальшого контролю, так

само як стратегічне управління базується на поточній діяльності

підприємства. Розглянемо більш докладно ці види контролю.

Мета попереднього контролю – попередити протизаконні дії посадових осіб, економічно недоцільні господарські операції; забезпечити економне й ефективне витрачання господарських ресурсів; не допустити невиробничих витрат.

Попередній контроль здійснюється до прийняття управлінських рішень і здійснення господарських операцій. Він необхідний на всіх рівнях управління.

Об’єктами попереднього контролю можуть бути внутрішньогосподарські плани, проектно-кошторисна документація, документи на витрати товарно-матеріальних цінностей і готової продукції, надходження коштів, договори і т. ін.

Метою поточного (оперативного) контролю є виявлення в

процесі господарських операцій негативні відхилення в господарській

діяльності, які під час попередньогоабо наступного контролю можуть

бути не виявлені, знайти внутрішньогосподарські резерви подальшого

зростання ефективності виробництва.

При поточному (оперативному) контролі аналізуються показники оперативної звітності спеціалістами підприємств, а внутрішніми аудиторами та ревізорами здійснюються тематичні перевірки. Особливо ефективним є поєднання поточного контролю з попереднім, що має важливе значення для попередження невиробничих витрат, запобігання можливим розкраданням і втратам матеріальних ресурсів та грошових коштів.

Розробляючи поточні плани та бюджети – інструменти виконання стратегічних планів і програм, треба поступово їх деталізувати до рівня, необхідного для практичної реалізації з урахуванням специфіки окремих етапів і блоків заходів програми. Лише тоді можна сформувати необхідні засади для ефективного контролю.

Подальший контроль здійснюється після господарських операцій на підставі даних, зафіксованих у первинних документах, регістрах бухгалтерського обліку і в бухгалтерській звітності.

Мета такого контролю – перевірка доцільності й законності господарських операцій за певний період, виявлення недоліків у роботі, порушень і зловживань, якщо вони були допущені. Він допомагає виявити і мобілізувати резерви для подальшого поліпшення всіх виробничих та економічних показників.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу