Тема 7. ФУНКЦІОНАЛЬНІ МАРКЕТИНГОВІ СТРАТЕГІЇ (В МЕЖАХ МАРКЕТИНГ-МІКС)

1. Сутність, завдання, принципи стратегічного контролю

Контрольна функція відноситься до основних у будь-якому типі управління. В стратегічному управлінні він має вид стратегічного контролю.

Виникнення стратегічного контролю зумовлене гострою необхідністю, спричиненою неспроможністю стратегічного планування ефективно справлятися із впливом негативних внутрішніх та зовнішніх факторів на господарську діяльність підприємства в процесі реалізації обраної стратегії розвитку. Стратегічному контролю почали приділяти увагу з другої половини 70-х рр. минулого століття однару після розвитку концепції стратегічног управління. У минулому столітті відбувалися активні дискусії щодо суті поняття «стратегічний контроль». Засновники «школи планування» Ч. Хофер і Д. Шендель (1979 р.) вважають, що суть стратегічного контролю фокусується на вирішенні подвійного питання про те: яким чином реалізується обрана підприємством стратегія розвитку; чи отримані результати є запланованими.

Схожий за суттю підхід можна зустріти у Л. Джоша і Дж. Етлі (1984 р.), A. Хакса і Н. Майлуфа (1984 р.), Х. Келлера (1976 р.), Дж.Стейнера (1969 р.), Д. Хангера i Т. Вілена (1983 р.), які поділяли думку Ч. Хофера і Д. Шенделя [126]. Цей погляд на сутність стратегічного контролю вважається класичним.

Огляд вітчизняної і зарубіжної літератури, стосовно питання стратегічного контролю, дав змогу виявити неоднозначність у формулюванні сутності цього поняття.

Стратегічний контроль – це особливий вид управлінської

діяльності, що полягає в спостереженні та оцінюванні

проходження процесу стратегічного управління, який

забезпечує досягнення поставлених цілей та виконання

обраних стратегій через встановлення стійкого зворотнього

зв’язку.

Стратегічний контроль полягає у визначенні того, чи

можливе подальше здійснення стратегій і чи призведе їх реалізація до

досягнення встановлених цілей.

Не треба плутати стратегічний конроль та стратегічний

контролінг.

Стратегічний контролінг – міжфункціональна діяльність,

орієнтована на координацію стратегічного аналізу, встановлення цілей,

планування та коригування стратегії, здійснення контролю в

безперервному режимі за функціонуванням всієї системи в цілому на

основі розвинутої підсистеми інформаційного забезпечення.

Контроль є таким типом діяльності з управління підприємством,

що дає змогу своєчасно виявити проблеми, розробити та здійснити

заходи щодо коригування плану виконання та змісту робіт в організації

до того, як проблеми наберуть ознак кризи. Водночас контроль

допомагає виявляти, підтримувати та поширювати позитивні явища та

ефективні напрями діяльності підприємства.

Потреба у стратегічному контролі пояснюється ще й змінами у

зовнішньому середовищі, які важко передбачити і тим більше

забезпечити адекватну реакцію на них. Необхідність постійного

спостереження та оцінки відповідності системи «середовище-стратегіяреалізація стратегій» зумовлена спрямованістю стратегічного контролю

на зменшення ризику шляхом відстеження у контрольних точках

динаміки потенційних загроз та слабких сторін.

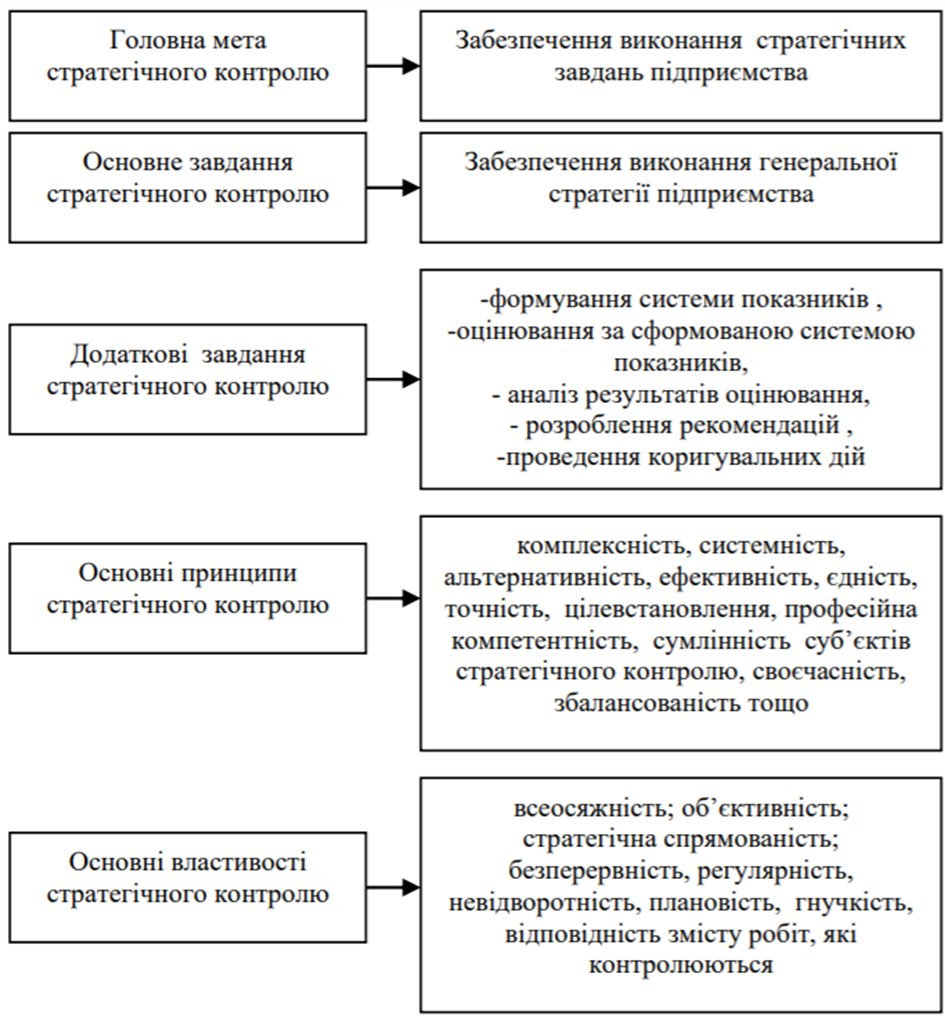

Головна мета стратегічного контролю – сприяти зближенню фактичних і запланованих результатів виконаних робіт, тобто забезпечувати виконання завдань (цілей) підприємства (рис. 7.1).

Рис. 7.1. Змістовні компоненти стратегічного контролю

підприємства

По суті метою стратегічного контролю є з’ясування того, чи є можливість надалі реалізовувати обрану стратегію і чи дасть це змогу досягнути поставлених цілей. Головним чином стратегічний контроль повинен бути зосередженим на майбутньому та усуненні ключових негативних аспектів господарської діяльності, що збільшує ймовірність ефективного довготривалого функціонування підприємства, його високої прибутковості та конкурентоспроможності на ринку.

Основне завдання контролю – виявити проблеми та скоригувати діяльність організації для запобігнанню кризового становища.

Крім того, до завдань стратегічного контролю, які ілюструють взаємозв’язок стратегічного контролю із стратегічним плануванням та реалізацією маркетингової стратегії належать:

- визначення якісних і кількісних цілей підприємства;

- формування системи показників, які дадуть змогу здійснювати моніторинг процесу виконання планів, перевіряти прийняті стратегічні управлінські рішення на відповідність законодавчо-нормативній базі, місії, цілям та стратегії підприємства;

- оцінювання контрольованого об’єкта за сформованою системою показників;

- аналіз отриманих результатів оцінювання;

- порівняння планових і фактичних показників, виявлення відхилень;

- визначення «критичних» зовнішніх і внутрішніх зон;

- мотивація та створення інформаційних систем для прийняття вчасних управлінських рішень;

- визначення нових можливостей на основі застосування SWOT – аналізу та внесення коригувань у стратегічні планиумов, покладених в основу стратегічних планів;

- визначення «вузьких», «слабких» місць підприємства;

- розробка альтернативних стратегій;

- при необхідності, розроблення рекомендацій із проведення коригувальних дій щодо параметрів контролю, цілей або ж самої стратегії. Коригувальні дії доцільно проводити лише у тому випадку, коли заплановані результати нижчі фактично отриманих. Проте можливе проведення незначних коригувань і в тому випадку, коли отримані результати вищі, шляхом підняття параметрів контролю, що здійснюється з метою отримання більш позитивних кінцевих результатів реалізації обраної стратегії розвитку підприємства;

- контроль за вчасністю і правильністю реалізації затверджених

коригувальних дій.

Здійснення стратегічного контролю має базуватись на чітких

принципах, серед яких: комплексність, системність, глобальність,

цілевстановлення, альтернативність, дієвість, ефективність,

реалістичність та досяжність, своєчасність здійснення, єдність, точність,

професійна компетентність, сумлінність субʼєктів стратегічного

контролю, збалансованість.

Контроль як управлінська діяльність повинен мати такі властивості:

- бути всеосяжним та об’єктивним, тобто зорієнтованим на адекватне відображення досягнутих параметрів відносно встановлених цілей та обраних стратегій;

- бути стратегічно спрямованим, орієнтуватися на кінцеві результати, в цьому контексті контроль розглядається як засіб досягнення цілей;

- мати безперервний та регулярний, невідворотний плановий характер;

- бути гнучким, тобто не заважати виконанню основної роботи;

- відповідати змісту тих робіт, які контролюються, перевіряти не лише кількість і термін, але і якість роботи;

- бути зрозумілим для тих, кого контролюють і перевіряють;

- бути своєчасним, щоб можна було скоригувати процеси, що відбуваються;

- бути економічним, тобто відповідати вимозі: затрати на його проведення не можуть перевищувати ті результати, яких досягають у процесі контролю;

- бути дієвим, тобто не обмежуватися виявленням фактичного стану об’єкта контролю, а й супроводжуватись відповідними рішеннями.

Проте дотримання принципів стратегічного контролю не

гарантує абсолютну якість виконаної роботи, адже можуть існувати

обставини, які призводять до викривлення інформації про економічну

діяльність підприємства тощо

На процес здійснення стратегічного контролю величезний вплив чинить керівник підприємства, однак суб’єкт стратегічного контролю повинен виконувати свою роботу професійно з притаманним йому скептицизмом.

При запровадженні стратегічного контролю на підприємстві, необхідно сприяти максимальному скороченню його негативних проявів, зокрема:

- підміни цілей, в результаті чого працівники орієнтують свою діяльність на виконання параметрів, за якими контролюють їхні дії, а не на стратегічні цілі підприємства;

- надмірного контролю працівників, що зменшує їхню ініціативність і саморозвиток;

- надмірності інформації, яка надходить керівникам в результаті здійснення стратегічного контролю, що ускладнює процес прийняття правильних управлінських рішень.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу