Тема 4. Методи встановлення відповідності умов контрольованої операції принципу «витягнутої руки»

5. Методи трансфертного ціноутворення

5.3. Метод «витрати плюс»

Відповідно до підп. 39.3.5.1 підп. 39.3.5 п. 39.3 ПК України метод «витрати плюс» полягає в порівнянні валової рентабельності собівартості продажу товарів (робіт, послуг) у контрольованій операції з аналогічним показником рентабельності у зіставних неконтрольованих операціях [4]. Він може застосовуватися під час:

а) виконання робіт (надання послуг) особами, які є пов’язаними з отримувачами результатів таких робіт (послуг);

б) операцій із продажу товарів, сировини або напівфабрикатів за договорами між пов’язаними особами;

в) операцій із продажу товарів (робіт, послуг) за довгостроковими договорами (контрактами) між пов’язаними особами.

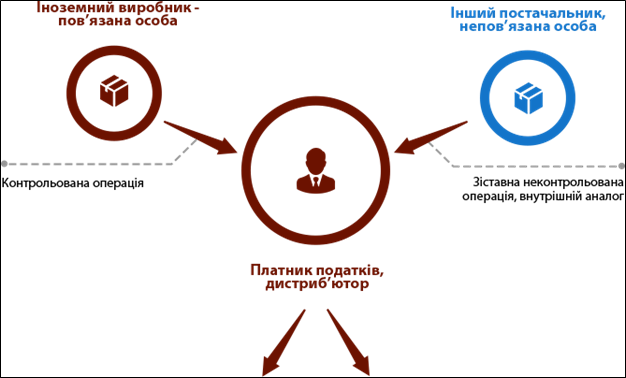

Отже, природа операцій, у яких застосовується метод «витрати плюс», полягає в тому, що контрольованими операціями є операції з продажу товарів, робіт чи послуг. Тож визначення рентабельності здійснюється шляхом співвіднесення валового прибутку до собівартості поставлених товарів (робіт, послуг). При цьому собівартість поставлених товарів (робіт, послуг) є показником, що не перебуває в залежності від ціни товарів (робіт, послуг), визначених у контрольованій операції [25].

За своїм змістом цей метод є простим за розрахунками та легким для застосування. Водночас він вимагає високого рівня функціональної зіставності, сумісності бухгалтерського обліку, врахування особливостей витрат, а також не враховує рівень попиту на товар чи послугу.

Зазначимо, що випадки невірного застосування методів ціни перепродажу і «витрати плюс» поки що є непоодинокими. Так, Верховний Суд у своїй постанові [26] підкреслює, що при застосуванні методу «ціни перепродажу» порівнянню підлягають валова рентабельність від перепродажу товарів (робіт, послуг), придбаних у контрольованій операції, з валовою рентабельністю від такого перепродажу в зіставній (неконтрольованій) операції. При цьому нормативне регулювання, наведене в підп. 39.3.4 п. 39.3 ст. 39 ПК України, свідчить, що умовою застосування методу «ціни перепродажу» є придбання товару саме в межах контрольованої операції з подальшим перепродажем непов’язаній особі. Тож важливою є умова подання інформації про наявність істотного зв’язку між контрольованими операціями або перебування у власності (користуванні) обох сторін контрольованої операції прав на об’єкти нематеріальних активів, що істотно впливають на рівень рентабельності. Судам у справах про неправомірне застосування методу «витрати плюс» для правильного вирішення спору в цій частині необхідно, в першу чергу, ґрунтуючись на належних і допустимих доказах, установити, який саме метод визначення ціни в контрольованих операціях підлягав застосуванню та чи дотримувався платник податків / контролюючий орган вимог чинного законодавства, застосовуючи цей метод [27].

При застосуванні метод «витрати плюс» порівнюється ціна контрольованої операції та ринкова ціну шляхом зіставлення показника валової рентабельності собівартості контрольованої операції з ринковим діапазоном валової рентабельності собівартості. В цьому методі враховується валова рентабельність, отримана при перепродажі придбаних в контрольованій операції товарів (і до яких, можливо, була застосована додаткова обробка або пакування).

Метод «витрати плюс» застосовується до операцій «виробник-дистриб'ютор», наприклад, якщо: компанія-дистриб’ютор купує зіставну продукцію у пов’язаного виробника та незалежних виробників за однакових умов. Метод «витрати плюс» статистично еквівалентний методу ціни перепродажу.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання