Тема 11. Структура капіталу і вибір джерел залучення капіталу

2. Вартість та вибір джерел залучення

Вартість капіталу використовується як:

вимірювач дохідності поточної діяльності підприємства;

базовий критерій ефективності фінансових інвестицій;

механізм управління структурою капіталу;

критерій ефективності лізингових операцій (якщо вартість обслуговування лізингу перевищує ціну капіталу підприємства, то застосовувати фінансовий лізинг для підприємства невигідно);

вимірювання рівня ринкової ціни підприємства (ціна підприємства — це величина власного капіталу).

Зниження ціни капіталу супроводжується зростанням ринкової вартості підприємства, і навпаки. (Цей взаємозв'язок чітко проявляється в діяльності акціонерного товариства. Якщо ціна акцій на фондовому ринку змінюється (піднімається — знижується), то змінюється і вартість капіталу товариства.) Отже, в основу управління вартістю капіталу має бути покладено підвищення ринкової вартості підприємства.

Узагальнюючим показником, що відображає мінімальну норму прибутку, яку отримують інвестори від своїх вкладень, є середньозважена вартість капіталу (СЗВК — WАСС). Формула: WАСС = ∑ Ві * Чі,

де Ві – вартість і-го джерела коштів,

% Чі – частка і-го джерела коштів в загальній сумі капіталу,

% n – кількість джерел (і = 1,2,3, … n)

Показник середньозваженої вартості капіталу підприємства використовується в аналізі під час вибору інвестиційних проектів. Тобто якщо норма рентабельності інвестицій (ІКК) буде більшою середньозваженої вартості капіталу (СЗВК), рішення щодо прийняття проекту має бути позитивним. Якщо показник ІКК буде меншим за СЗВК, проект приймати не доцільно, і якщо ІКЯ дорівнюватиме СЗВК, в цьому випадку проект не принесе підприємству ні прибутку, ні збитків. Показник СЗВК може змінюватися під впливом зміни вартості окремих елементів капіталу. Тому менеджер повинен постійно вносити корективи в розрахунки й у визначений показник — СЗВК.

Для оцінки вартості капіталу підприємства у звітному періоді, використовуються показники, які пов'язані з оцінкою окремих його елементів і які відображені у звітному балансі. Розрахунок показника СЗВК підприємства на плановий прогнозний період має певну невизначеність, яка обумовлена як зовнішніми факторами — станом фінансового ринку, так і внутрішніми — динамікою прогнозних фінансових результатів підприємства, його платоспроможністю.

Важливим для підприємства є визначення взаємозв'язку оцінки поточної і майбутньої вартості СЗВК. Такий взаємозв'язок досягається за допомогою показника граничної вартості капіталу (ГВК). Цей показник відображає приріст СЗВК до суми кожної нової одиниці капіталу, який додатково залучається підприємством.

Гранична вартість капіталу відображає ті витрати, які підприємство понесе для відтворення планової структури капіталу з урахуванням змін на фінансовому ринку. Наприклад, підприємству для розширення виробництва необхідні додаткові джерела фінансування. Ці джерела можна отримати тільки на фінансовому ринку. У цьому випадку вартість капіталу на плановий (прогнозний) період буде граничною.

Граничну вартість капіталу доцільно порівнювати з очікуваною нормою прибутку за окремими операціями, здійснення яких потребує додаткового капіталу. При цьому очікувана норма прибутку має бути вищою за граничну вартість капіталу.

Прийняття рішення про додаткове залучення капіталу об'єктивно передбачає визначення межі ефективного його використання.

Визначені показники у звітному періоді і на прогнозний (плановий) період дають змогу прийняти рішення щодо формування ефективної вартості капіталу підприємства.

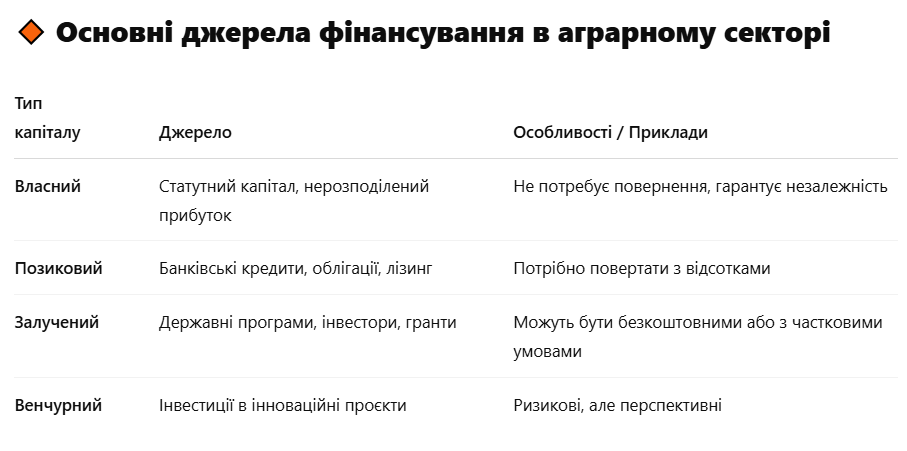

Формування ефективної структури капіталу — це основа успішного фінансового управління аграрним підприємством.

Правильне співвідношення між власними та позиковими ресурсами дозволяє забезпечити стійкість, мінімізувати ризики та підвищити прибутковість.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу