Тема 3. Парадигми і концепції бухгалтерського обліку

1. Філософські підходи до облікового теоретичного знання

2. Парадигми бухгалтерського обліку

3. Концепції бухгалтерського обліку

1. Філософські підходи до облікового теоретичного знання

Філософські підходи до обліку обумовлені певним способом мислення, при зміні якого виникає потреба у заміні старих парадигм новими і формування облікової картини економічної реальності з врахуванням усіх аспектів суспільно-економічного устрою. У відповідності до законів діалектики все у світі з часом змінюється, а тим більш, у складній динамічній системі, якою є суспільство. Одне із основних завдань облікової науки полягає в прокладанні шляхів для розвитку практичної діяльності та удосконаленні методів роботи облікового апарату щодо отримання такого обсягу інформації, якої вимагають менеджери усіх рівнів системи управління.

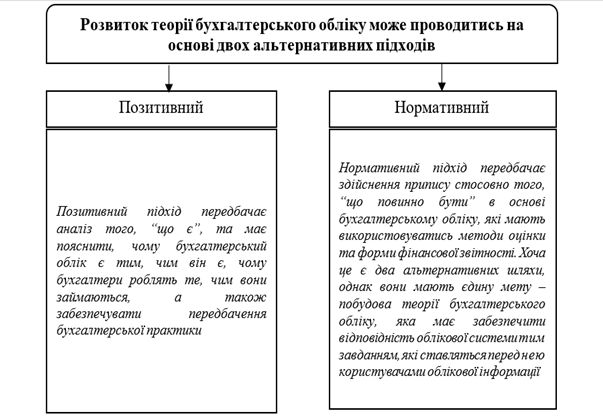

Рис. 1. Позитивний і нормативний підхід

Наука, як така, не є тотожною науковій теорії, оскільки наукова теорія – це лише одна із теоретичних складових науки. Наукові теорії повинні пояснювати сутність явища, що вивчається, іноді навіть з різних позицій, а наука покликана пропонувати механізми реалізації одержання знань в людській діяльності. У складі науки також є компоненти, які відповідають за вивчення самих наукових теорій, їх принципів, методів, категорій, властивостей. Таким компонентом є метатеорія або супертеорія.

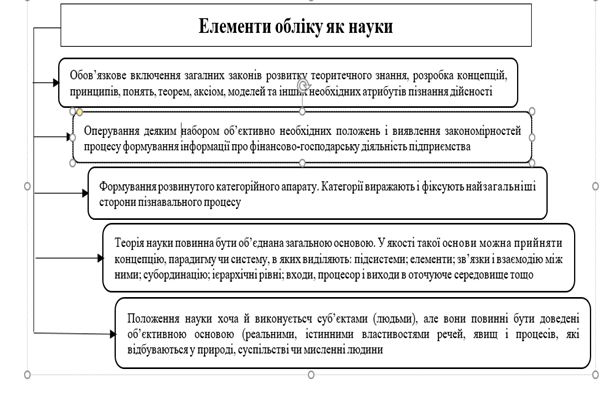

Рис. 2. Елементи обліку як науки

Метатеорія обліку. Розвиток бухгалтерського обліку в тому чи іншому випадку пов’язаний з розвитком його наукових теорій, для опису концептуально-аксіоматичної структури яких необхідною є побудова метатеорії бухгалтерського обліку. На основі сформованої метатеорії бухгалтерського обліку можна виявити ті елементи змістовної теорії обліку, що мають бути модифіковані або замінені в сучасних умовах розвитку економіки.

Якщо стосовно визначення метатеорії дослідники дотримуються єдиних підходів, то стосовно способів її реалізації можна виділити два підходи. Згідно першого підходу метатеорією вважаються міжнаукові теорії – кібернетика, семіотика (загальна теорія знаків), системологія (загальна теорія систем), синергетика, за другим – методології наукових змін, концепції філософії науки, що допомагають визначити, які напрями теоретичних інновацій є більш чи менш

раціональними, продуктивними і результативними.

Із міжнаукових теорій найчастіше метатеоріями називають загальну теорію систем. Вона як теорія відносин між теоріями систем окремих класів є метатеорією, предметом якої є клас спеціальних теорій систем і різні форми системних побудов.

Для того, щоб пізнати сутність і структуру бухгалтерського обліку в цілому, потрібне не сумування, а узагальнення знання, здобутого у цій сфері. Таке узагальнення, тобто одержання нового знання шляхом критичного аналізу, співставлення, оцінки, систематизації окремих факторів і концепцій властиве не змістовній теорії, а метатеорії обліку. Зміст знань цього рівня виходить за рамки теорій бухгалтерського обліку.

В якості метатеоретичного фону існування наукових теорій бухгалтерського обліку виступає широке коло знань, що представляють на понятійному рівні всю сукупність світоглядних, методологічних, філософських та соціокультурних підстав науки.

Метатеорія обліку передбачає реконструкцію тих облікових цінностей, які ми відносимо до теоретичних (принципів, методів обліку), реорганізацію наукових знань в сфері бухгалтерського обліку, дозволяє проаналізувати наукові теорії та здійснити зрушення змістовного характеру в бухгалтерському обліку.

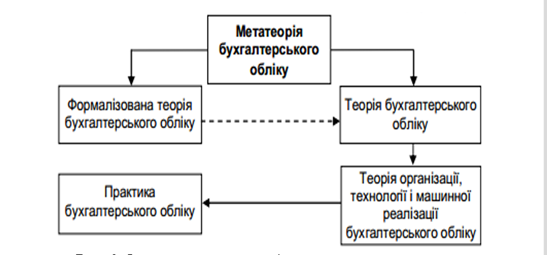

Аналіз фахової облікової літератури дозволив встановити, що першим з дослідників з країн пострадянського простору, хто звернув увагу на необхідність розробки метатеоретичного рівня бухгалтерського обліку був проф. Р.С. Рашитов. Він запропонував наступну ієрархію взаємозв’язків між окремими рівнями теорії і практики бухгалтерського обліку (рис. 3).

Рис. 3. Ієрархічний

взаємозв’язок окремих рівнів теорії

і практики бухгалтерського обліку

Під метатеорією автор розуміє область, в якій облік дотикається з логікою, філософією, інформатикою і математикою, вона виявляє вимоги, що висуваються до статусу обліку вцілому і до окремих його частин; виробляє розумні критерії для вирішення таких суперечливих проблем обліку, як межі предмету обліку, роль якісних і кількісних методів обліку тощо.

На думку проф. Р.С. Рашитова представляє інтерес розробка різних варіантів формалізованої теорії обліку, оцінка класу таких теорій, тобто створення певної загальної метатеорії. Під метатеорією автор розуміє теорію, яка вивчає, аналізує теорію обліку формалізованим методом (за допомогою логіко-математичного моделювання). В метатеорії аналізуються різні теорії і моделі обліку, їх ефективність, наприклад оцінка моделі з точки зору простоти, знаходження вирішальної процедури до цієї моделі тощо.

Особливо слід підкреслити тезу, висловлену Р.С. Рашитовим, що розвиток обліку в подальшому та його становлення пов’язаний зі становленням його метатеорії. Тобто ефективний розвиток бухгалтерського обліку можливий лише за наявності розробленої метатеорії, основна задача побудови якої зводиться до пошуку адекватної економічним умовам моделі бухгалтерського обліку.

В останні роки відбувається формування нового типу суспільства, якому притаманні глибинні зміни концепції суспільного розвитку. Набуває визначальних рис постіндустріальна економіка, яка характеризується виникненням нових явищ в сферах технологій, комунікацій, фінансів, торгівлі, зовнішньоекономічних зв’язків, а, відповідно, й бухгалтерського обліку.

Дотримуючись поглядів Р.С. Рашитова

стосовно опису системи бухгалтерського обліку на основі моделі обліку та її

інтерпретації (наповнення), нами запропоновано використовувати цей підхід для

опису метатеоретичного рівня бухгалтерського обліку. За цим підходом, та беручи

за основу концепцію науково-дослідницьких програм І. Лакатоса, нами

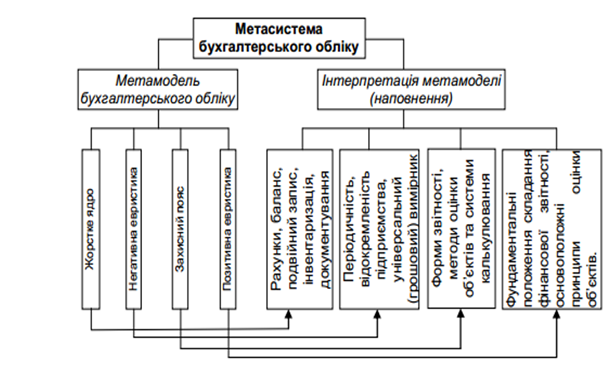

запропоновано у складі метасистеми бухгалтерського обліку виділяти метамодель

бухгалтерського обліку та інтерпретацію цієї метамоделі (наповнення) (рис. 4).

Рис. 4. Загальна структура

метасистеми бухгалтерського обліку

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу